Megosztva:

Spirit Airlines csődje és a teljes leállás: mit üzen a piacnak egy eltűnő légitársaság részvénye?

Iratkozz fel heti hírlevelünkre

Maradj naprakész válogatott tippekkel, funkciófrissítésekkel, szakértői betekintésekkel és exkluzív tartalmakkal, amelyeket minden héten közvetlenül a postaládádba küldünk. Spam soha.

A tőzsde egyik legkeményebb leckéje, hogy a piac gyakran hamarabb felismeri a problémát, mint ahogy a nagyközönség számára is nyilvánvalóvá válik a baj. A Spirit Airlines története pontosan ezt mutatja meg: egy olyan amerikai diszkont-légitársaságét, amely évtizedeken át az olcsó repülés egyik legismertebb szereplője volt, végül mégis odáig jutott, hogy minden járatát törölte, ügyfélszolgálatát leállította, és az utasokat arra kérte, hogy ne induljanak el a repülőtérre.

A hivatalos közlés szerint a Spirit 2026. május 2-án megkezdte működésének rendezett leépítését, azonnali hatállyal. A társaság közleményében azt hangsúlyozta, hogy büszke az ultralow-cost modell több mint három évtizedes iparági hatására, ugyanakkor csalódottan kellett tudomásul vennie, hogy nem tudja folytatni működését a remélt formában.

Ez elsőre egy utazási vagy vállalati hírnek tűnhet, valójában azonban ennél jóval többről van szó. A Spirit bukása egyszerre üzleti modellválság, finanszírozási kudarc, részvényesi értékrombolás és tökéletes tőzsdei esettanulmány arról, hogyan omlik össze a befektetői bizalom egy olyan vállalat körül, amely már nem pusztán gyengélkedik, hanem a fennmaradás határán egyensúlyoz.

A cég a hírek szerint már jóval az utóbbi geopolitikai és energiaár-sokk előtt is súlyos pénzügyi gondokkal küzdött. A beszámolók szerint ez már a második csődeljárási hullám volt a társaság életében, és a helyzetet tovább rontotta az üzemanyagköltségek emelkedése, amely különösen érzékenyen érinti azokat a légitársaságokat, amelyek alapvetően a lehető legalacsonyabb jegyárakkal próbálnak versenyezni.

A Spirit modellje sokáig azért működött, mert agresszíven alacsony alapáraival utasokat tudott elszívni a hagyományosabb szereplőktől, miközben a szolgáltatások jelentős részét külön díjasként értékesítette. Ez a stratégia az amerikai piacon komoly hatást gyakorolt az árversenyre, sőt a nagyobb légitársaságokat is arra ösztönözte, hogy olcsóbb, úgynevezett basic economy konstrukciókat kínáljanak.

Csakhogy ami növekedési környezetben versenyelőnynek számít, az válságban könnyen csapdává válhat. Egy ultradiszkont légitársaság ugyanis sokkal nehezebben tudja egyszerűen emelni az árait, mert üzleti modelljének lényege éppen az árérzékeny kereslet kiszolgálása. Ha közben nő a költségszint, drágább a finanszírozás, és a vállalat veszteségessé válik, akkor az olcsóság már nem erősség, hanem sérülékenység lesz.

A mostani helyzet nemcsak a céget érinti, hanem utasok százezreit és közvetve az egész amerikai légiközlekedési piacot is. A hírek szerint a Spirit minden jövőbeli járatát törölte, a kártyával vásárolt jegyek után automatikus visszatérítést ígért, ugyanakkor több más fizetési formánál, például voucher, kredit vagy pontfelhasználás esetén a visszatérítés kérdése már a csődbírósági eljáráshoz kötődhet.

Azok az utasok, akik éppen utazás közben értesültek a leállásról, különösen nehéz helyzetbe kerültek, mert új jegyet kellett találniuk más társaságoknál, gyakran utolsó pillanatban. Ez azért fontos, mert az ilyen walk-up jellegű last-minute jegyek jellemzően a legdrágábbak a piacon, és a Spirit azt is jelezte, hogy a törölt utakhoz kapcsolódó egyéb költségeket nem téríti meg.

Piaci szinten ennek még szélesebb következménye lehet. A Spirit a beszámolók szerint az Egyesült Államok nyolcadik legnagyobb légitársasága volt az üléskínálat alapján, és csak május 2. és a hónap vége között körülbelül 9 000 járat szerepelt a menetrendjében, összesen mintegy 1.8 millió ülőhellyel. Ez napi átlagban nagyjából 300 járatot és 60 000 potenciálisan érintett utast jelentett volna.

Ez a kapacitáskiesés a légiközlekedési versenyre is hatással lehet. A rendelkezésre álló elemzések szerint a Spirit a nyári időszakban a belföldi amerikai járatok körülbelül 2 százalékát adta volna, így a kiesése felfelé nyomhatja a jegyárakat, mert egy erős árversenyző távozik a piacról.

Befektetői szempontból azonban a legfontosabb kérdés nem az, hogy mi történik az utasokkal, hanem az, hogy mit mutatott mindebből előre a részvénypiac. A Spirit részvénye már hosszabb ideje nem egy egészségesen működő, normálisan árazott légitársaság papírjaként viselkedett, hanem egy egyre kockázatosabb, distressz-jellegű eszközként. Az ilyen részvényeknél a piac már nem a növekedést vagy a jövőbeli profitabilitást árazza, hanem azt mérlegeli, egyáltalán marad-e valami a részvényeseknek a folyamat végén.

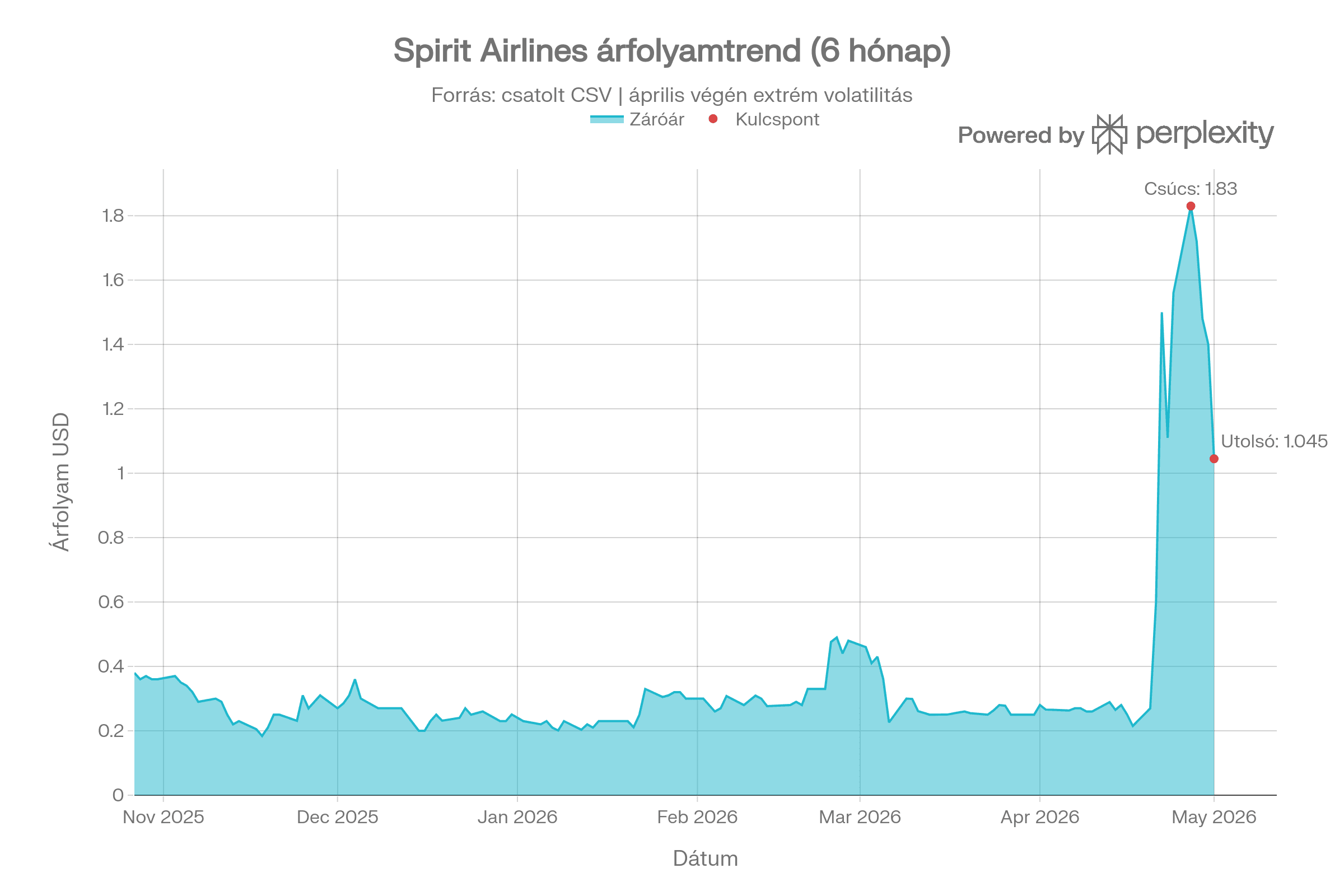

A csatolt árfolyamadatok ezt kifejezetten jól szemléltetik. A fájl 2025. október végétől 2026. május 1-jéig tartalmaz napi adatokat, és ebből látszik, hogy a papír hosszú ideig extrém alacsony árszinteken mozgott, majd 2026 áprilisának második felében hirtelen nagyon erős százalékos kilengéseket produkált.

Az adatok szerint 2026. április 21-én a napi záró jellegű „Latest” érték 0.60 dollár volt, 2026. április 22-én pedig már 1.50 dollárra ugrott, amihez 23.1 millió darabot meghaladó volumen társult. Néhány nappal később, 2026. április 27-én a fájl szerint 1.83 dolláros záróérték jelent meg, ami ebben a 6 havi idősorban a legmagasabb ilyen jellegű értéknek számított.

A legutolsó elérhető adat 2026. május 1-je, amikor a részvény 1.045 dolláron állt, aznapi -25.36 százalékos változás mellett. Ez azért különösen beszédes, mert megmutatja, hogy a rövid idejű kilövések ellenére a mozgás egészét nem stabil felépülés, hanem extrém bizonytalanság uralta.

Sok kezdő befektető ilyenkor elköveti azt a hibát, hogy pusztán az ár alapján próbál következtetni az értékre. Egy 1 dollár környéki részvény kívülről olcsónak tűnhet, de valójában könnyen lehet, hogy nem alulértékelt, hanem a piac szerint strukturálisan sérült. A Spirit esete éppen azért erős példa, mert itt a nagyon alacsony árszint nem lehetőséget, hanem a vállalat körüli mély bizalomhiányt tükrözte.

A nagy százalékos emelkedések szintén félrevezetőek lehetnek. Ha egy részvény 0.40 dollárról 0.80-ra vagy 1.50-re emelkedik, az százalékosan óriási mozgásnak látszik, de ez még nem jelenti azt, hogy egészséges trendforduló történt. A Spirit papírján látható felpattanások sokkal inkább a csődközeli részvényekre jellemző spekulatív rallyk mintáját követték, ahol a híráramlás, az alacsony bázis és a kereskedői felfokozottság egyszerre hajtja a mozgást.

Ez a pont különösen fontos egy forex, részvény- és kereskedési közösség számára. A piacon nem elég azt látni, hogy „mozog valami”, azt is érteni kell, hogy milyen minőségű mozgásról van szó. Más dolog egy jó fundamentumokkal rendelkező, erős eredménytermelő vállalat korrekcióból való visszafordulását kereskedni, és teljesen más egy olyan papírba beszállni, amely mögött már a vállalat túlélése is kérdéses.

A Spirit története arra is rávilágít, hogy a részvényes helyzete csődközeli környezetben alapvetően más, mint amit sokan elképzelnek. A tőkeszerkezetben a részvényes áll a sor végén, vagyis előbb a hitelezők, a kötvényesek és más jogosultak érdekei kerülnek rendezésre, és csak ezután merül fel, marad-e egyáltalán bármilyen érték a tulajdonosi oldalon. Emiatt a csődhelyzet közelében forgó részvény gyakran már nem klasszikus befektetés, hanem lényegében rendkívüli kockázatú spekuláció.

A hírek alapján a Spirit megpróbált valamilyen mentőmegoldást találni. A beszámolók szerint egyeztetések zajlottak a Trump-adminisztrációval egy esetleges mentőcsomagról, de a javasolt konstrukciót egy fontos hitelezői kör végül nem fogadta el. Az is felmerült, hogy az állam kontrollt szerezhetett volna a részvények túlnyomó többsége felett, ami már önmagában is mutatja, mennyire szélsőséges helyzetbe került a társaság.

Ebből a piac egyértelmű üzenetet olvasott ki: a Spiritnél már nem egyszerűen átmeneti gyengeségről vagy kedvezőtlen piaci ciklusról volt szó, hanem arról, hogy a finanszírozhatóság kérdése került a középpontba. Egy vállalat ugyanis nemcsak akkor omlik össze, ha veszteséges, hanem akkor is, ha nincs elég ideje, mozgástere vagy hitelezői támogatása a stabilizációhoz. A Spirit esetében a „kifutott az időből és a pénzből” típusú narratíva pontosan ezt foglalja össze.

A történet iparági szemmel is figyelemre méltó. A légiközlekedés tőkeigényes üzletág, magas fix költségekkel, munkaerőigénnyel, üzemanyagkitettséggel és erős ciklikussággal. A beszámolók szerint az elmúlt 25 évben több nagy amerikai légitársaság is csődeljáráson ment át, de egy jelentősebb szereplő teljes leállása ettől még ritkább eseménynek számít.

A Spirit megszűnése emiatt nemcsak vállalati végjáték, hanem figyelmeztetés is arra, mennyire fontos a reziliencia egy ilyen iparágban. Azok a nagyobb szereplők, amelyek diverzifikáltabb útvonalhálózattal, erősebb mérleggel és jobb árazási erővel rendelkeznek, könnyebben átvészelnek költségsokkokat. A kisebb vagy sérülékenyebb modellek viszont gyorsan olyan spirálba kerülhetnek, ahol a gyenge profitabilitás, a romló bizalom és a drága működés egymást erősítik.

A blogcikkhez készített grafikon pontosan ezt a fokozódó bizonytalanságot segít vizuálisan megérteni. Az ábrán az látható, hogy a Spirit árfolyama hónapokon át nyomott zónában mozgott, majd április második felében extrém volatilitásba váltott. A 6 havi grafikon alapján a legmagasabb záró jellegű érték 1.83 dollár volt 2026. április 27-én, míg a legutolsó elérhető záróérték 1.045 dollár 2026. május 1-jén.

A grafikon értelmezésénél fontos hangsúlyozni, hogy nem egy egészséges trendfordulót látunk, hanem egy rendkívül sérült eszköz spekulatív mozgását. A látványos százalékos emelkedések mögött itt nem megerősödő fundamentumok, hanem krízishelyzet, eseménykockázat és intenzív hírvezérelt kereskedés állt.

Ha ebből befektetői tanulságot kell levonni, akkor talán ez a legfontosabb: a piac nem jutalmazza a reményt, ha a vállalat üzleti és finanszírozási alapjai szétesnek. Egy részvény attól, hogy sokat esett, még nem lesz automatikusan jó vétel, és attól, hogy hirtelen megugrik, még nem válik hosszú távon értékes eszközzé. A Spirit Airlines sztorija jó emlékeztető arra, hogy a kockázatkezelés, a mérlegminőség és a tőkeszerkezet megértése legalább annyira fontos, mint maga az árfolyamgrafikon.

Aki kereskedőként nézi ezt az esetet, az egy extrém volatilis, híralapú, alacsony árszintű részvény mozgását láthatja benne. Aki viszont befektetőként vizsgálja, annak inkább azt kell látnia, hogyan tud a piac hónapokon át figyelmeztetni arra, hogy egy ismert márkanév sem jelent védelmet, ha az üzleti modell, a költségoldal és a finanszírozási háttér egyszerre kerül nyomás alá.

Végső soron a Spirit bukása nemcsak egy légitársaság története, hanem a modern piacok egyik alapigazságának újabb bizonyítéka. A részvényár sokszor hamarabb elmondja, hogy baj van, mint a hivatalos végjáték. Aki ezt időben felismeri, az nemcsak jobb befektető vagy trader lehet, hanem fegyelmezettebb döntéshozó is.

Forrás: Perplexity, Barchart.com, CNN Business.