Megosztva:

OTP Q1 2026 – erős profit háború, választási fordulat és árfolyam-rally árnyékában

Iratkozz fel heti hírlevelünkre

Maradj naprakész válogatott tippekkel, funkciófrissítésekkel, szakértői betekintésekkel és exkluzív tartalmakkal, amelyeket minden héten közvetlenül a postaládádba küldünk. Spam soha.

OTP Q1 2026: fundamentumok erősödnek, környezet viharos

Az OTP Bank 2026 első negyedévében tovább erősítette alapüzleti teljesítményét, miközben egyszerre kellett alkalmazkodnia háborús kockázatokhoz, magyarországi politikai fordulathoz és extrém magas szektoriális különadókhoz. A headline profit emiatt visszafogottabbnak tűnik, mint a valós, időarányosan korrigált „underlying” eredmény, ezért a negyedéves számok értelmezésénél kulcs, hogy szétválaszd a könyveléstechnikai torzítást a valódi üzleti sztoritól.

A jelentett konszolidált adózott eredmény 176,9 milliárd forint volt 2026 Q1-ben, ami 6 százalékkal alacsonyabb az egy évvel korábbinál, és 40 százalékkal a 2025 Q4 szintje alatt. Ugyanakkor az időarányosan korrigált – különadók és egyes felügyeleti díjak „széthúzásával” számolt – profit 324,4 milliárd forintot tett ki, ami 9 százalékos éves növekedést és mintegy 23,5 százalékos saját tőke arányos megtérülést implikál.

OTP fundamentumok – profit, bevételek, marzsok

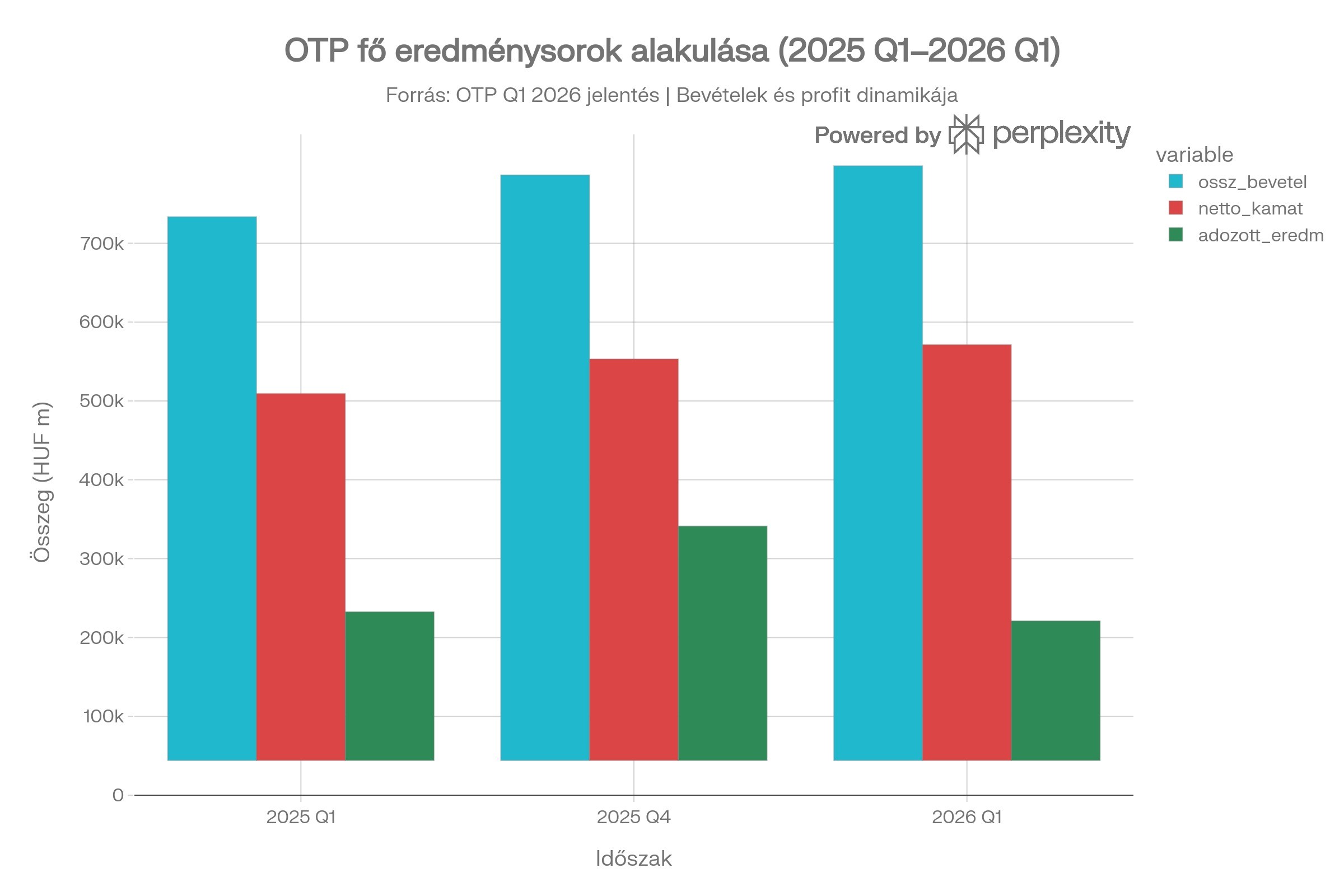

A csoport adózás előtti eredménye 419,6 milliárd forintra nőtt, 12 százalékkal meghaladva az egy évvel korábbi szintet, miközben 22 százalékkal emelkedett a 2025 negyedik negyedévéhez képest. Az üzemi eredmény 435,1 milliárd forint lett (+7% év/év; +13% q/q), a teljes bevétel pedig 754,3 milliárd forintra bővült, ami 9 százalékos éves növekedést jelent.

A bevételnövekedést egyértelműen a nettó kamatbevétel húzta: 527,3 milliárd forintra emelkedett (+13% év/év; +4% q/q), miközben a nettó kamatmarzs 4,59 százalékra javult, 32 bázispontos éves és 11 bázispontos negyedéves javulással. A díj- és jutalékbevételek nagyjából stagnáltak (137,9 milliárd forint, -1% év/év), az egyéb nem kamatjellegű bevételek ugyanakkor 89,2 milliárd forintra nőttek, többek közt támogatott lakossági hitelek fair value átértékelése és fedezeti ügyletek miatt.

Ez az oszlopdiagram vizuálisan mutatja meg, hogyan változott 2025 Q1, 2025 Q4 és 2026 Q1 között a teljes bevétel, a nettó kamatbevétel és a konszolidált adózott eredmény: jól látható, hogy miközben a bevétel és a nettó kamatbevétel folyamatosan emelkedik, a 2026 Q1-es adózott eredmény visszacsúszik a 2025 Q4-es csúcsról, főként az év elején egy összegben elszámolt különadók miatt. Ez támogatja a narratívát, hogy a core üzlet erős, a headline profitot pedig elsősorban a szabályozói/adózási környezet nyomja le.

Különadók, extraprofit-adók és a torz headline profit

A magyar állam által kivetett szektoriális terhek 2026 első negyedévében is meghatározzák az OTP eredményképét. A magyar csoporttagoknál elszámolt speciális banki adók (bankadó, extraprofit-adó, tranzakciós illeték bizonyos elemei) összesített, adózás utáni terhe 170,7 milliárd forintot tett ki, a bruttó összeg pedig 187,6 milliárd forint volt, amit egy összegben könyveltek 2026 Q1-ben.

A windfall profit adó bruttó összege 162,5 milliárd forint volt a teljes évre, amelyet az elvárt csökkentések időarányos figyelembevételével 150,6 milliárd forintos teherként számoltak el az első negyedévben. Ennek következtében az effektív adókulcs 57,8 százalékra ugrott, ami extrém magas, és jól mutatja, mennyire elválik egymástól az „IFRS headline” és az „underlying” profitkép.

Politikailag felforrósodott környezet: választások és gazdaságpolitikai üzenetek

A jelentés „post-balance sheet events” szekciója részletesen leírja a magyar politikai fordulatot, amely a bank jövőbeli adó- és szabályozói környezetét is alakíthatja. A 2026. április 12-én tartott országgyűlési választáson 79,56 százalékos részvétel mellett a Tisza Párt kétharmados többséget szerzett, 141 parlamenti mandátummal, míg a Fidesz 52, a Mi Hazánk Mozgalom pedig 6 helyet kapott a 199 fős Országgyűlésben.

Az új Országgyűlés május 9-én alakult meg, a kormány pedig május 12-én állt fel, miközben a leendő pénzügyminiszter, Kármán András parlamenti meghallgatásán hangsúlyozta: a kormány célja a szektorspecifikus adók súlyának fokozatos csökkentése, valamint a Maastricht-kritériumok teljesítése és az euró bevezetésének előkészítése legkésőbb 2030-ig. Befektetői szemmel ez hosszabb távon azt vetíti előre, hogy az OTP headline profitja közelebb kerülhet az underlying szinthez, ha a különadók enyhülnek.

Háborús és geopolitikai kockázatok: Ukrajna, Oroszország, Irán

Az OTP jelentése külön „war related risks” fejezetben foglalkozik az orosz–ukrán háború és a közel-keleti feszültségek hatásával. 2022 óta zajlik az orosz agresszió Ukrajna ellen, a válaszként bevezetett szankciók és az orosz ellenlépések pedig jelentős hatást gyakorolnak az energiaárakra, a gabonapiacra, a globális logisztikára, a kereskedelemre és a devizaárfolyamok volatilitására.

2026 februárjában az Egyesült Államok és Izrael katonai műveleteket hajtott végre iráni területen, amit újabb katonai lépések követtek a térségben, tovább növelve a bizonytalanságot. Az OTP-csoport hangsúlyozza, hogy ezek az események közvetve befolyásolhatják a csoport likviditását, profitabilitását, tőkemegfelelését és ügyfélbázisát, különösen az orosz, ukrán és közép-keleti kitettségek kapcsán.

Az orosz állampapír-portfólió kapcsán a bank kiemeli, hogy 2025 decemberében 63 millió euró névértékű orosz államkötvény járt le, amelynek ellenértékét rubelben jóváírták ugyan OTP-számlákon, de a bank egyelőre nem rendelkezhet szabadon ezek felett; jogi eljárások zajlanak, amelyek pozitív kimenetelében a menedzsment bízik. A kapcsolódó bruttó kitettség (OTP Bank + DSK Bank) 119 milliárd forint, 76 milliárd forintnyi még nem lejárt, kamatozó állománnyal és 71 milliárd forint értékvesztéssel, ami 59 százalékos fedezettségi rátának felel meg.

Hitelezés, betétek és eszközminőség

A konszolidált, árfolyamszűrt bruttó ügyfélhitel-állomány 27 792,8 milliárd forintra nőtt, ami 16 százalékos éves és 3 százalékos negyedéves növekedés. Ezen belül a teljesítő (Stage 1+2) hitelek 26 856,7 milliárd forintot tesznek ki, szintén 16 százalékos éves és 3 százalékos negyedéves bővüléssel, miközben a Stage 3 arány 3,4 százalékra csökkent.

A lakossági jelzáloghitelek 6 százalékkal bővültek három hónap alatt, éves összevetésben pedig 22 százalékkal nőttek, döntően a 2025 szeptemberében indult Home Start Programnak köszönhetően, ahol 2026 Q1 végéig 588 milliárd forintnyi igénylés és 502 milliárd forintnyi szerződés született, kb. 43 százalékos piaci részesedéssel. A fogyasztási hitelek 3 százalékkal nőttek negyedév alatt, 16 százalékkal év/év, míg a vállalati és KKV-hitelek 2 százalékos negyedéves és 11 százalékos éves bővülést mutattak.

Eszközminőség szempontjából a Stage 1 hitelek aránya 0,6 százalékponttal nőtt, a Stage 2 aránya 0,5, a Stage 3 aránya 0,1 százalékponttal csökkent negyedév alatt, miközben a nemteljesítő portfólió fedezettsége 60 százalék felett maradt. A hitelveszteségre képzett céltartalékok 31,5 milliárd forintot tettek ki, ennek mintegy 70 százaléka az orosz portfólióhoz kapcsolódik, ugyanakkor az „egyéb kockázati költségek” soron közel 20 milliárd forintnyi visszaírás jelent meg az orosz szuverén kitettségekhez kapcsolódó céltartalékok csökkentése miatt.

Tőkehelyzet, kötvénykibocsátások, MREL

A csoport tőkehelyzete továbbra is biztonságos: a CET1 mutató 17,6 százalék, a teljes tőkemegfelelési mutató (CAR) pedig 19,2 százalék az első negyedév végén. Negyedév alatt a CET1-szint 51 bázisponttal csökkent, ebből mintegy 37 bázispont az egy összegben elszámolt különadók, további 31 bázispont pedig szabályozói változások – például bizonyos EU-s szuverén- és részvénykitettségek kockázati súlyának emelése – miatt következett be.

A kockázattal súlyozott eszközállomány (RWA) 4 százalékkal, 30 188 milliárd forintra nőtt, döntően az organikus hitelnövekedés és a kockázati súlyok változása miatt. Az OTP MREL-rátája 25,6 százalék, ami meghaladja a 23,9 százalékos minimumkövetelményt, amit többek között egy 500 millió eurós Senior Preferred kötvény és egy 500 millió eurós jelzáloglevél kibocsátása támogatott 2026 első negyedévében.

Osztalékfronton a részvényesek 300 milliárd forint összegű kifizetésre számíthatnak a 2025-ös eredmény után (részvényenként 1 129 forint), a kifizetés 2026. június 1-jén indul, miközben az MNB engedélyezte, hogy az OTP 2026 végéig legfeljebb 60 milliárd forint értékben vásároljon vissza saját részvényeket.

Árfolyam és forgalom 2026 Q1-ben

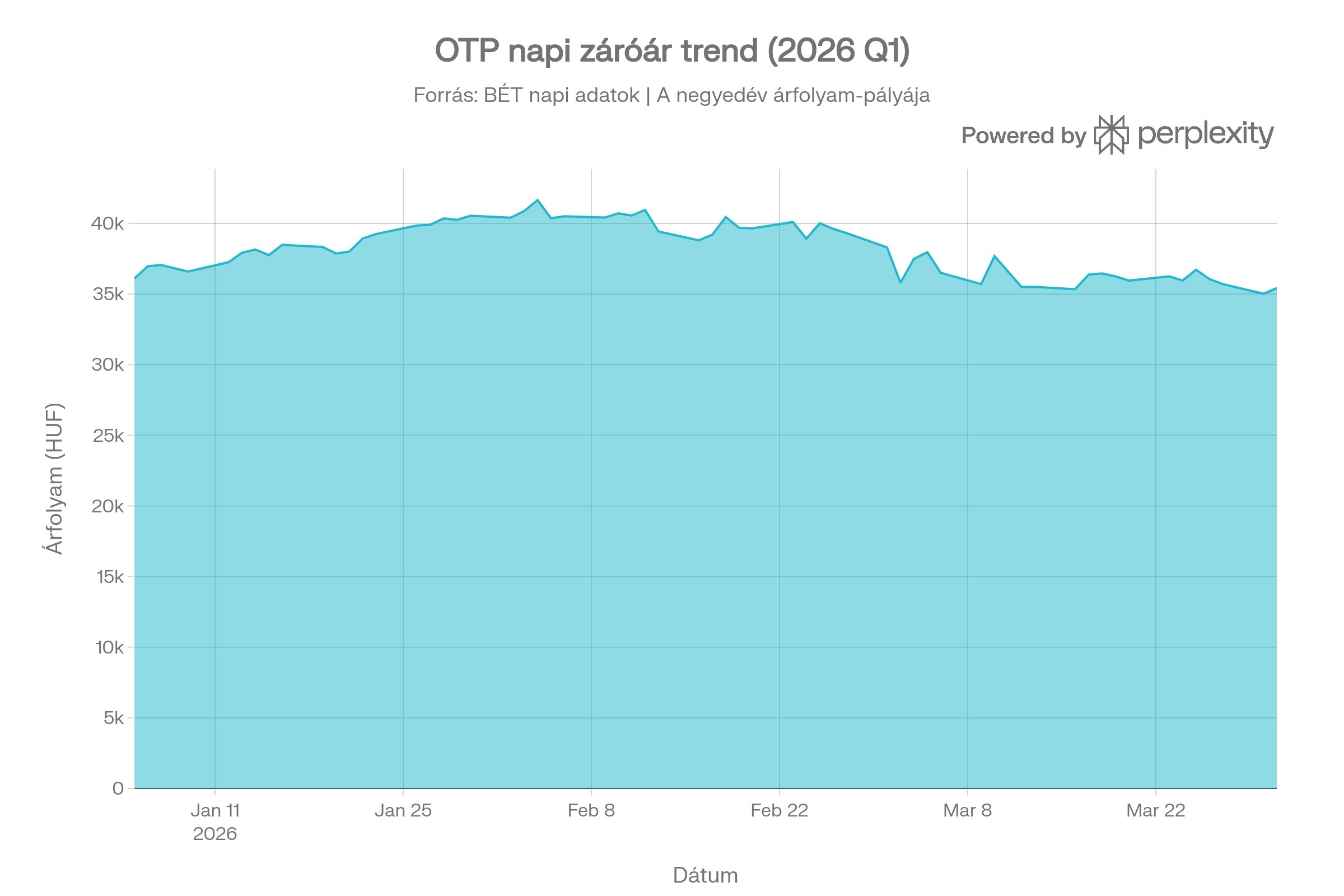

A fundamentumok mellett a Q1 sztori másik fele az, hogy a piac hogyan árazta mindezt az OTP részvény árfolyamában és forgalmában. A napi árfolyam-idősor alapján egy markáns, jól követhető trend rajzolódik ki a 2026-os első negyedévben, amelyre rárakódnak a makro- és politikai hírek, illetve a bankkal kapcsolatos várakozások.

Ez a vonaldiagram az OTP napi záróárát mutatja január 1. és március 31. között, HUF-ban, a vonal alatti kitöltéssel. Jól látható rajta, hogyan alakul a negyedév során az árfolyam: mely időszakokban erősebb a trend, hol jönnek be korrekciók, és hogyan viselkedik a papír a negyedév vége felé, amikor a piac már elkezdi beárazni a várható eredményeket és a politikai eseményeket. A weboldalon ehhez a grafikonhoz olyan szöveget érdemes írni, amely explicit összeköti a price actiont a fundamentumokkal (erős profit, különadók, választási várakozások, háborús kockázatok).

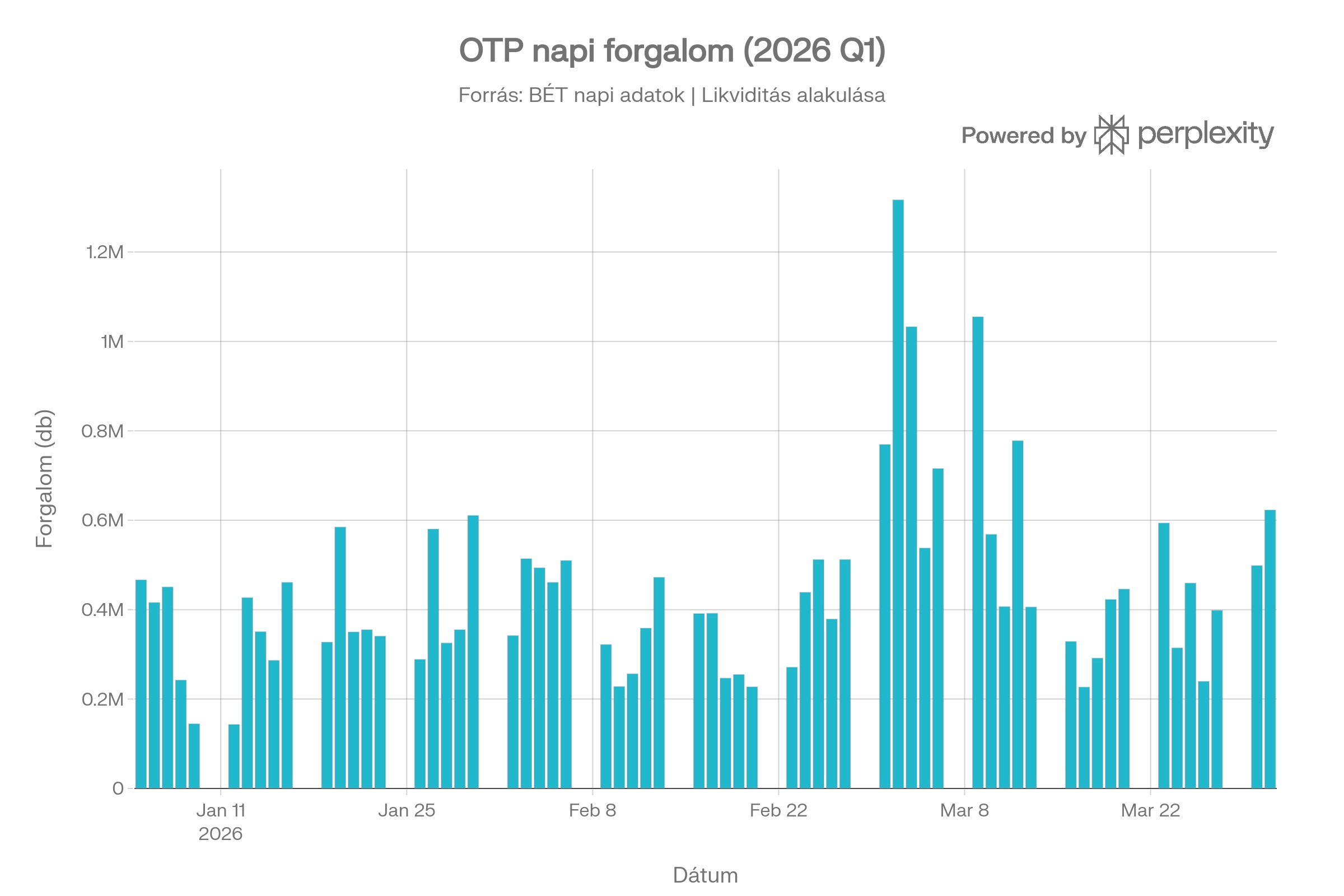

A likviditás oldalát a napi forgalom mutatja meg: ez jelzi, mikor koncentrálódik igazán a befektetői figyelem a papírra, és mely napokon alakul ki „véleményváltás” az árfolyamról.

Az oszlopdiagram az OTP részvény napi kereskedési forgalmát ábrázolja 2026 első negyedévében, darabszámban (vagy a CSV-ben megadott egységben). Jól látszik rajta, mely napokon ugrott meg a volumen – ezek általában fontos katalizátorokhoz köthetők (makroadatok, politikai események, piaci risk-on/risk-off hangulatváltás), még akkor is, ha a konkrét Q1 jelentés csak a negyedév lezárulta után jött ki.

Menedzsment guidance 2026-ra – mit üzen a jövőre nézve?

Az OTP menedzsmentje nem módosította a 2026-ra vonatkozó célkitűzéseit, ami implicit módon azt jelzi, hogy a jelenlegi háborús, politikai és adózási zaj ellenére is fenntarthatónak tartja a növekedési pályát. A várakozások szerint az árfolyamszűrt organikus teljesítő hitelnövekedés a 2025-ös 15 százalék körüli ütemben folytatódhat, miközben a nettó kamatmarzs 4,34 százalék körüli szinten stabilizálódik.

A költség/bevétel mutató kissé a 2025-ös 41,7 százalék fölé kerülhet, de továbbra is versenyképes szinten marad, míg a kockázati költségek és a hitelportfólió profilja a 2025-ös évhez hasonló pályát követhet. A ROE a 2025-ös 21,6 százaléknál valamelyest alacsonyabb szintre kerülhet, főként a tőkeáttétel csökkenése miatt, ami prudens tőkevezetésre utal, nem pedig a core profitabilitás romlására.

Hogyan olvasd profi módon ezt a negyedéves jelentést?

Befektetőként, traderként vagy elemzőként a legfontosabb, hogy a headline IFRS-számokat azonnal összevesd az időarányosan korrigált mutatókkal: itt derül ki, hogy a 176,9 milliárdos IFRS profit helyett valójában 324,4 milliárdos underlying eredményről beszélünk, 23 százalék feletti ROE-val. Ezután nézd meg a bevételi mixet és a marzsokat: a növekvő nettó kamatmarzs, a stabil díj- és jutaléksor és a támogató egyéb bevételek együtt rajzolják ki a core jövedelmezőséget.

A következő lépés az eszközminőség és a kockázati profil elemzése: a Stage 3 arány csökken, miközben a hitelezés kétszámjegyű ütemben nő, a fedezettség pedig 60 százalék felett van – ez egyértelműen erős portfóliót jelez. Ezt egészíti ki a tőke- és MREL-szint, amelyek jóval a szabályozói minimum felett vannak, és teret adnak az osztaléknak, buybacknek és további organikus növekedésnek.

Végül a makro, politikai és háborús kontextust kell ráhúznod a számokra: a magyar választási fordulat, a háborús kockázatok és a különadók kombinációja magyarázza, miért ennyire „zajos” a headline profit, miközben a fundamentumok és a Q1 árfolyam/forgalom grafikonjai kifejezetten erős, likvid, piac által is értékelt sztorit mesélnek.

FORRÁSOK:

OTP_20261Q_e_final.pdf (OTP Bank 2026 Q1 konszolidált jelentés)

OTP Bank Plc. – „Summary of the first quarter 2026 results” (hivatalos PDF) – https://www.otpgroup.info/static/sw/file/OTP_20261Q_e_final.pdf

Perplexity