Megosztva:

Olajárzuhanás az USA–Irán alku hírére – mit jelent ez a befektetőknek?

Iratkozz fel heti hírlevelünkre

Maradj naprakész válogatott tippekkel, funkciófrissítésekkel, szakértői betekintésekkel és exkluzív tartalmakkal, amelyeket minden héten közvetlenül a postaládádba küldünk. Spam soha.

Az aktuális piaci helyzet

Hétfőn a Brent nyersolaj 3,7 százalékot esett, míg az amerikai WTI 4,6 százalékkal gyengült – ez utóbbi az erősebb mozgás, mivel a WTI-t jobban sújtja a Hormuzi-szorostól távolabb eső kínálati dinamika átárazódása. A Brent ára 83,8 dollár közelébe süllyedt, a WTI pedig 80,87 dollár alá, ami mindkét esetben a márciusi mélypontokhoz közeli tartomány, és jól jelzi, milyen gyorsan képes a piac kivezetni a korábban felépült prémiumot. A fordulat közvetlen katalizátora az volt, hogy az Egyesült Államok és Irán bejelentette: előzetes megállapodásra jutottak a háború leállításáról és a Hormuzi-szoros kereskedelmi forgalomra való újbóli megnyitásáról.

Geopolitikai háttér: hogyan épült fel a kockázati prémium?

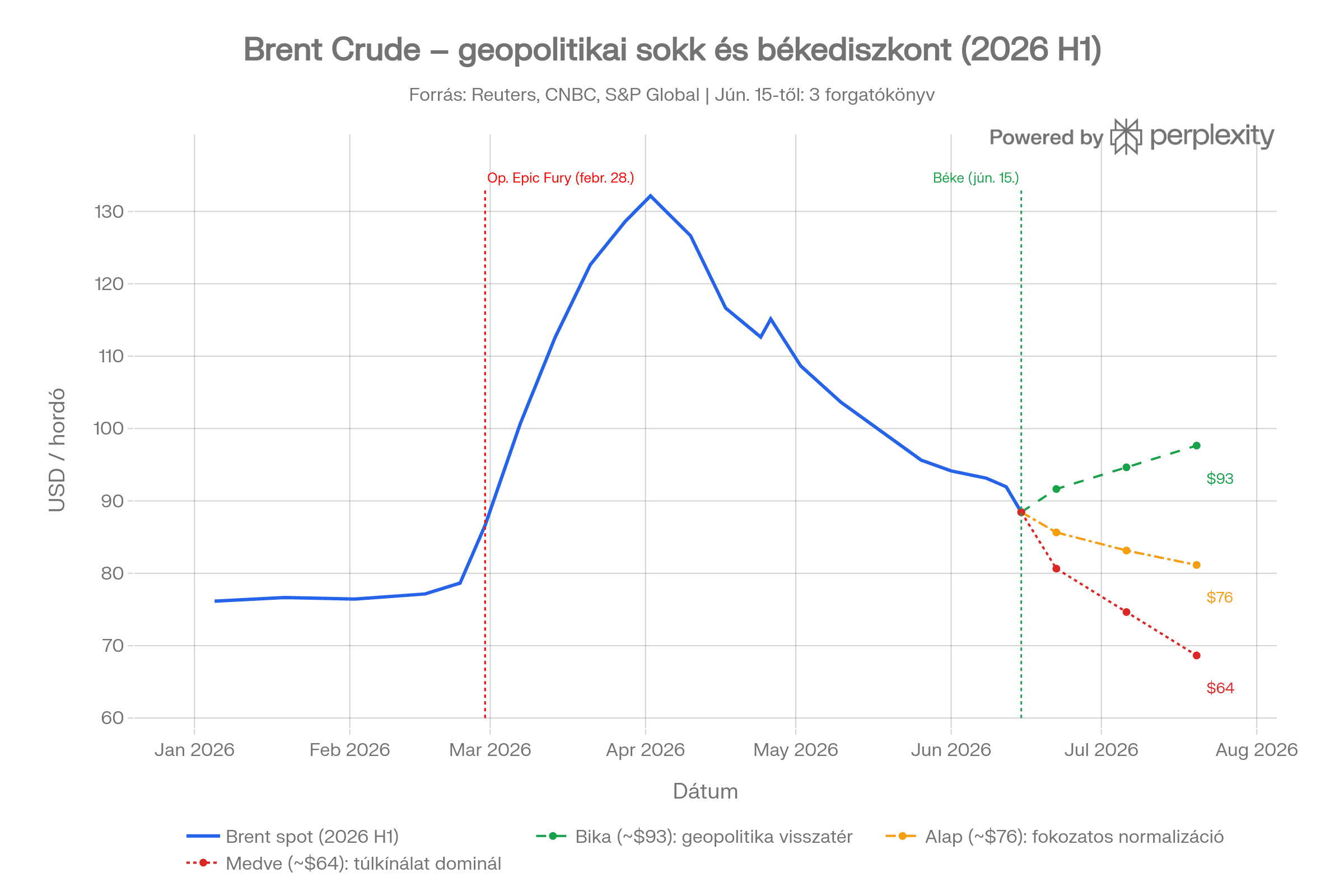

A 2026. február 28-án kirobbant amerikai–izraeli „Operation Epic Fury” hadművelet Irán ellen a Hormuzi-szoros részleges lezárásához és a globális olajkereskedelem nagyjából egyötödének zavarához vezetett – ez volt az 1973-as olajembargó óta nem látott mértékű kínálati sokk. A Brent ára a konfliktus csúcspontján, április elején 127–128 dollár közelébe ugrott, február végén még 71–72 dolláros szintről indulva, ami mintegy 25–28 százalékos átlagos áremelkedést jelent. Emellett a havi árvolatilitás 4,72 százalékról 25,58 százalékra nőtt, vagyis a piac nemcsak drágább, de lényegesen kiszámíthatatlanabb lett.

Az alábbi chart a Brent 2026 H1-es árpályáját mutatja be a konfliktus kitörésétől a mai békebejelentésig, majd három előretekintő forgatókönyvvel szemlélteti, merre mehet az ár a következő hetekben.

A békemegállapodás és a szoros újranyitása

A mostani előzetes egyezség lényege, hogy a felek fokozatosan leállítják a hadműveleteket, újból megnyitják a Hormuzi-szorost a kereskedelmi hajók előtt, és megkezdik az amerikai haditengerészeti blokád feloldását. A nukleáris programot érintő kérdéseket a felek szándékai szerint későbbi tárgyalásokra halasztják, ami azt jelenti, hogy a mostani megállapodás csak előzetes jellegű – a hosszabb távú politikai kockázatok nem tűnnek el, csupán mérséklődnek. A Hormuzi-szoroson normál esetben a világ olaj- és LNG-kereskedelmének mintegy egyötöde halad át, így bármilyen normalizálódás azonnal leszorítja a spot-prémiumot és a szállítási biztosítási díjakat is.

Forgatókönyvek és árszintek

A chartról leolvasható három szcenárió különböző piaci következményekkel jár. Bika-forgatókönyv (~90–93 dollár): ha a megállapodás végrehajtása körül politikai viták alakulnak ki, a nukleáris tárgyalások elakadnak, vagy a szoros közelében ismét biztonsági incidensek történnek, a geopolitikai prémium részben visszaépülhet, és a Brent emelkedhet. Alap-forgatókönyv (~76–80 dollár): a szoros fokozatosan visszanyílik, a kínálat normalizálódik, és az olajár a korábbi fundamentumokhoz – strukturális kínálati bőség, OPEC+ kapacitástartalékok – igazítva konszolidálódik. Medve-forgatókönyv (~63–68 dollár): ha a tartós béke egybeesik a már korábban előrevetített globális túlkínálattal (IEA szerint akár évi 4 millió hordós többlet), az árak visszacsúszhatnak a 60 dolláros tartományba.

A geopolitikai prémium leépülésének dinamikája

A hétfői több mint 4 százalékos esés a Brent–WTI párnál nagyjából a korábban becsült hordónkénti 4–10 dolláros geopolitikai felár alsó felének hirtelen kivezetését jelzi az árakból. Empirikus vizsgálatok alapján a Brent–WTI korreláció a konfliktus során 0,26-ról 0,85-re ugrott, miközben az energiaszektor vezető részvényeinek volatilitása lényegesen kevésbé emelkedett, mint magáé a nyersanyagé – ez mutatja, hogy az olajvállalatok részvényei részben leváltak a spot-ár extrém kilengéseiről. Ez a tőzsdei „decoupling” fontos üzenet a befektetőknek: az áresés nem feltétlenül egyenlő értékű az energiareszvények azonos mértékű leértékelődésével.

Mit jelent mindez a kapcsolódó tickerekre? (XOM, CVX, OXY, SHEL, BP, USO)

nagy integrált olajcégek, az ExxonMobil (XOM) és a Chevron (CVX) esetében a mostani áresés rövid távon nyomás alá helyezheti az értékeltsége egy részét, de hosszabb távú cash-flow-juk és osztalék-profiljuk jóval stabilabb annál, mint amit a heti árfolyammozgások sugallnak. Az Occidental (OXY) érzékenyebb a nyersolaj árára, mivel üzleti modellje erősebben upstream-függő, így az árkorrekció nála markánsabban jelentkezhet a soron következő negyedéves számokon. A Shell (SHEL) és a BP diverzifikáltabb portfólióval rendelkeznek, ahol a gáz-, vegyipari és kereskedelmi lábak részben tompítják a nyersolaj-árak kilengésének hatását, és számukra a szoros megnyitása nemcsak az árpremisszát, hanem a szállítási lánc költségeit is javítja.

Az USO, mint WTI-alapú ETF, közvetlenül tükrözi a határidős piac mozgásait, ezért a hétfői 4,6 százalékos WTI-esés szinte teljes egészében beárazódik az alap árfolyamába. Az ilyen termékek esetén a befektetőknek nemcsak a spot-irányra kell figyelniük, hanem a görbealakra (contango/backwardation) is: ha a kínálati prémium leépül, az előre-görbe kontango irányba tolódhat, ami negatív roll-hozamot eredményezhet a hosszabb pozícióknál.

Befektetői stratégiai üzenetek

A jelenlegi ármozgás elsősorban a geopolitikai kockázati prémium hirtelen leépüléséről szól, nem a fundamentális kereslet összeomlásáról – ez fontos különbségtétel, mert azt jelzi, hogy az árfolyamesés egy részét a korábbi kockázati felár magyarázza, nem a tényleges kereslet-kínálati egyensúly rosszabbodása. Rövid távon ugyanakkor nem zárható ki további volatilitás, különösen ha a pénteki aláírás körül politikai meglepetések adódnak, vagy ha a szoros áthaladó forgalmának normalizálódása a vártnál lassabb ütemben halad. Makro-szinten a békeesély enyhíti az „energiainflációs” kockázatot, amely az elmúlt hónapokban komolyan terhelte a jegybanki várakozásokat és az inflációs pályára vonatkozó előrejelzéseket – különösen az erősen importfüggő gazdaságokban.

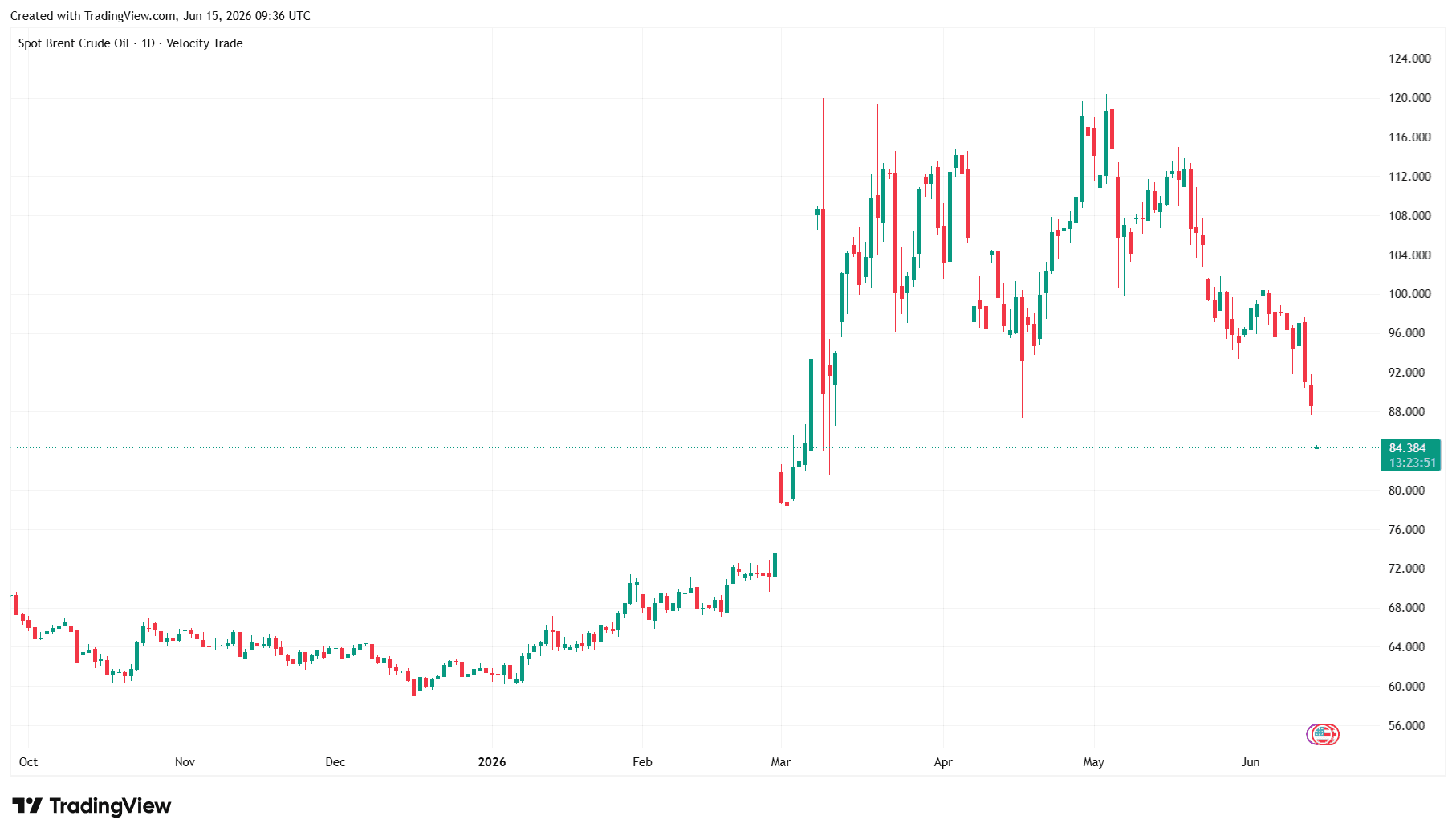

Az alábbiakban látható a Brent Crude Oil Spot TradingView chartja, amely jól szemlélteti, hogyan épült le rövid idő alatt a közel-keleti feszültségek miatt korábban felhalmozott kockázati prémium.

Forrás: Reuters, CNBC, The Guardian, S&P Global Ratings, IEA, TradingView.