Megosztva:

Melyik magyar blue chip nyert a legtöbbet az elmúlt 5 évben? OTP, MOL, Richter vagy Magyar Telekom?

Iratkozz fel heti hírlevelünkre

Maradj naprakész válogatott tippekkel, funkciófrissítésekkel, szakértői betekintésekkel és exkluzív tartalmakkal, amelyeket minden héten közvetlenül a postaládádba küldünk. Spam soha.

A Budapesti Értéktőzsde négy meghatározó blue chip részvénye közül az elmúlt öt év összképe alapján nem az OTP, nem a MOL és nem is a Richter bizonyult a legerősebbnek, hanem a Magyar Telekom. Az eredmény azért különösen érdekes, mert ugyanabban a piaci környezetben, ugyanazon makrogazdasági és geopolitikai sokkok között vizsgáltuk a négy papírt, így a különbségek nem elméleti, hanem valós tőkepiaci alkalmazkodási képességet mutatnak. A vizsgálat heti adatok alapján, az elmúlt öt év közös idősorára épült, vagyis nem napi zajt, hanem egy teljes piaci ciklus szerkezetét néztük meg.

Ez az időszak különösen alkalmas volt arra, hogy elválassza egymástól a stabil, a ciklikus, a defenzív és az újraárazódó részvényeket. A 2021 és 2026 közötti szakaszban egyszerre jelent meg a háborús sokk, az inflációs hullám, a kamatkörnyezet drasztikus változása, a magyar különadó-politika, az energiaár-robbanás, majd később az eredménydinamika javulása és a befektetői kockázatvállalás visszatérése. Ebben a környezetben nem egyszerűen az nyert, aki egy-egy negyedévben jól teljesített, hanem az, aki több éven át képes volt egyre vonzóbb részvénypiaci történetté válni.

Módszertan

Az összehasonlítás az OTP Bank, a MOL, a Richter Gedeon és a Magyar Telekom heti árfolyamadataira épült, ötéves közös időablakban. A cél nem pusztán az volt, hogy megnézzük, melyik részvény emelkedett a legtöbbet, hanem az is, hogy lássuk, milyen út vezetett odáig, mekkora visszaeséseket kellett közben elviselni, és mekkora volatilitás mellett született meg a végső hozam.

Ez azért fontos, mert a hosszú távú befektetői eredményeket nem önmagában az összhozam határozza meg. Ugyanakkora végső teljesítmény mögött egészen eltérő minőségű árfolyamút állhat: az egyik részvény mély összeomlásokból kapaszkodik vissza, a másik stabil, de közepes hozamot termel, a harmadik pedig fokozatosan, egyre erősebb fundamentális háttérrel szakad el a mezőnytől. A mostani ötéves kép alapján ez utóbbi mintázat leginkább a Magyar Telekomra illett.

Éves bontás

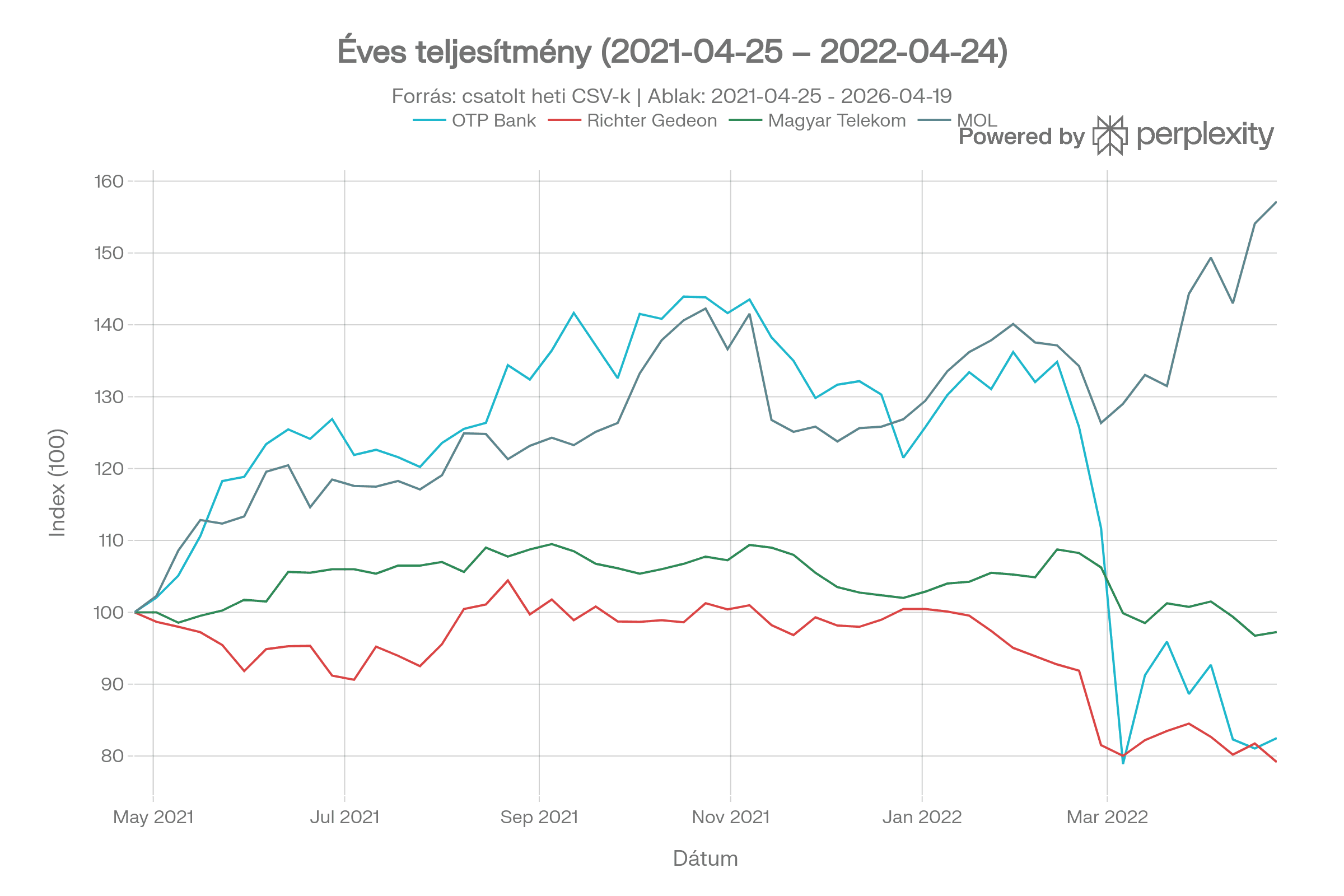

1. év: 2021.04.25 – 2022.04.24

Az első évben a MOL volt a legerősebb részvény, miközben az OTP és a Richter gyengébben teljesített, a Telekom pedig még nem mutatta azt a karaktert, amely később a teljes ötéves verseny győztesévé tette. Ebben az időszakban a piacot előbb az energiapiaci feszültségek, majd 2022 elejétől az orosz–ukrán háború rázta meg, ami egyszerre változtatta meg a régiós kockázatérzékelést és az egyes szektorok megítélését.

A MOL számára a magas energiaárak, az olajpiaci feszültségek és a finomítói marzsok kezdetben kedvező hátteret teremtettek. Az OTP ezzel szemben lényegében a régiós kitettség szimbólumává vált a befektetők szemében, különösen a háború első szakaszában, amikor a magyar bankpapírt egyszerre terhelték a geopolitikai félelmek, az orosz és ukrán jelenléttel kapcsolatos aggodalmak, valamint a hazai szabályozási kockázatok.

A bank 2022-es eredményképét jelentős negatív korrekciós tételek húzták lefelé, és az OTP Group teljes éves profitja 24 százalékkal csökkent, miközben az alkalmazkodási tételek összvolumene meghaladta a 245 milliárd forintot. A jelentősebb negatív hatások közé tartozott a pénzügyi intézményeket terhelő különadó, a goodwill- és befektetésleírások, valamint a kamatstop kiterjesztésének egyszeri eredményhatása. Nem véletlen, hogy az első évben a piac a kockázatot sokkal agresszívebben árazta, mint a későbbi visszapattanási potenciált.

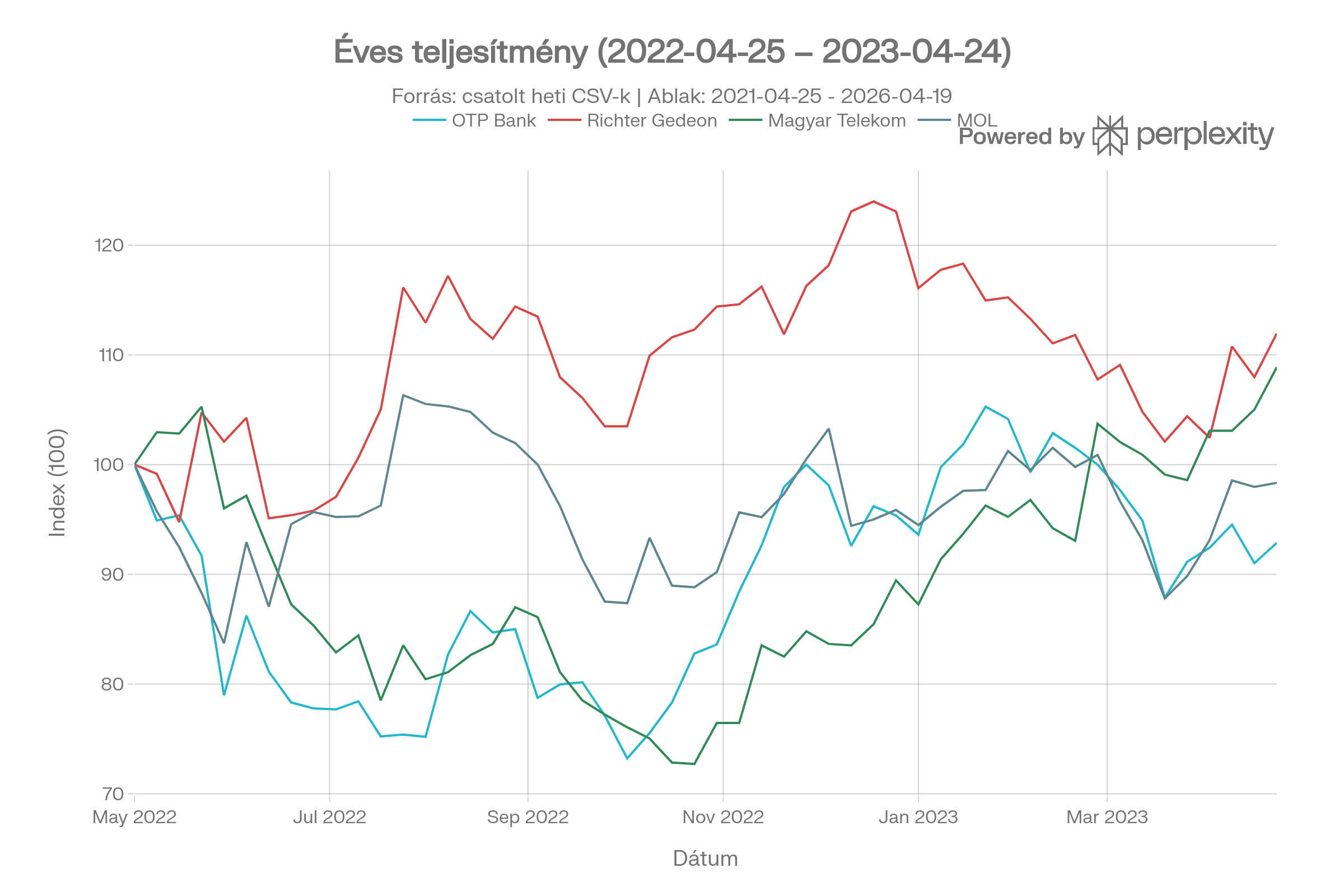

2. év: 2022.04.25 – 2023.04.24

A második év már jóval összetettebb képet mutatott: a Richter és a Magyar Telekom emelkedni tudott, miközben az OTP és a MOL inkább oldalazó vagy gyengébb pályán maradt. Ez az időszak már kevésbé szólt a pánikról, inkább arról, hogy a befektetők mely üzleti modelleket tekintik túlélőnek és melyeket sérülékenynek a magyar gazdaságpolitikai környezetben.

Az OTP árfolyamát továbbra is nyomták a különadók és a kamatstop hatásai, miközben a 2022-es eredményeket terhelő háborús és szabályozási tételek még nem tűntek el teljesen a befektetői emlékezetből. A piac ekkor még nem árazta teljes mértékben azt, hogy a 2022-t lehúzó rendkívüli negatív tételek később fokozatosan kifuthatnak, illetve enyhülhetnek.

A MOL-nál eközben a benzinárstop, a kormányzati elvonások és az extraprofitadók tompították a kedvező iparági hátteret. A Reuters beszámolója szerint a magyar kormány 2022 decemberében gyakorlatilag elvitte az olcsóbb orosz kőolajból származó extra profit jelentős részét, miután megszüntette az üzemanyagárstopot, ami jól mutatta, hogy a MOL esetében az iparági előnyt a szabályozói kockázat folyamatosan ellensúlyozta. Ez a részvény így ugyan stabil maradt, de nem tudott egyértelmű, többéves újraértékelődési sztorivá válni.

A Richter ebben a környezetben azért tudott jobb képet mutatni, mert a gyógyszeripari üzleti modell a befektetők számára eleve defenzívebbnek számított. A 2022-es riport már jelentős Vraylar royalty-bevételről szólt, ami segítette a jövedelmezőséget és javította a minőségi megítélést. Ugyanakkor ekkor még nem arról volt szó, hogy a Richter „elszakad” a mezőnytől, hanem inkább arról, hogy kevésbé sérülékeny marad egy bizonytalan környezetben.

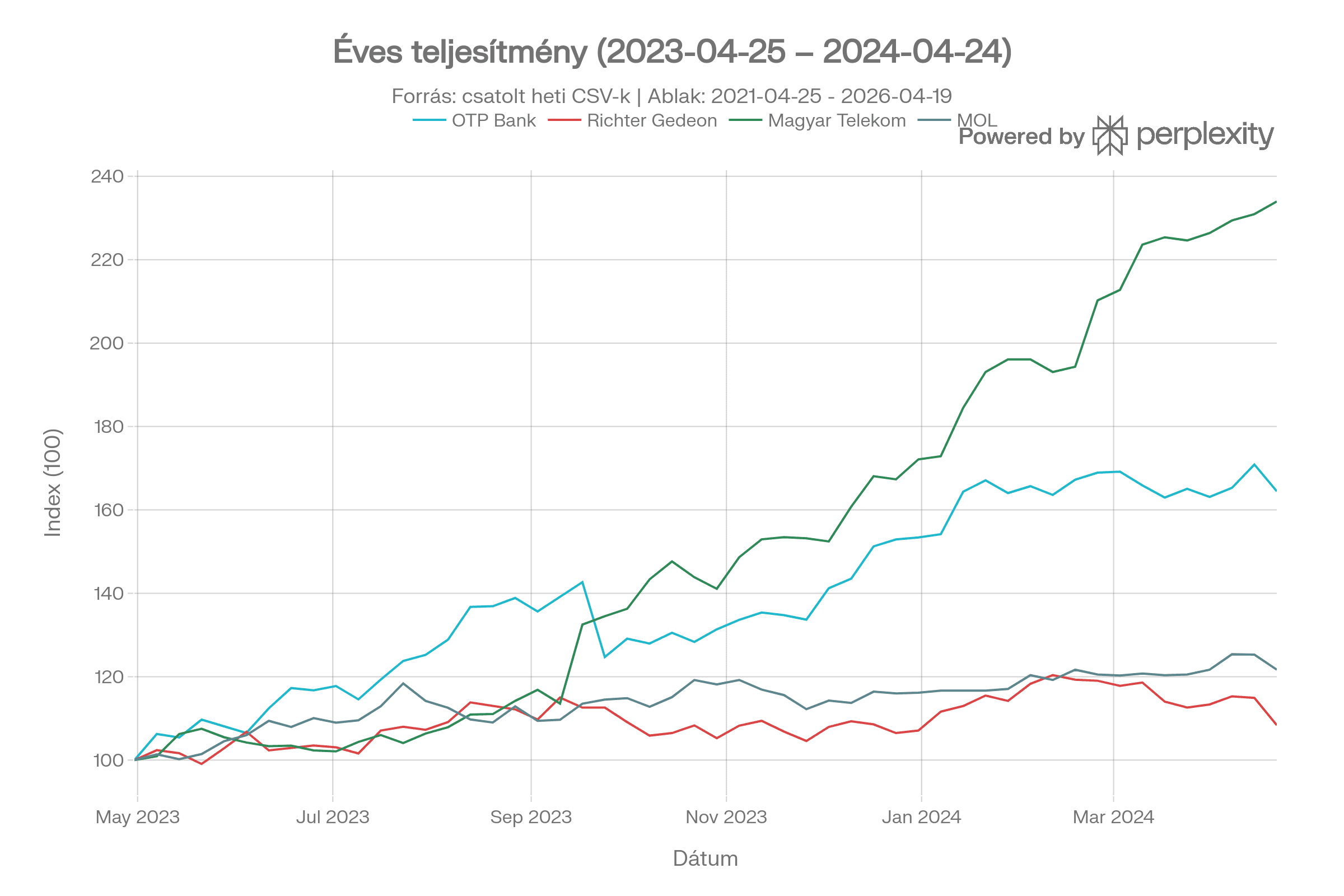

3. év: 2023.04.25 – 2024.04.24

A harmadik évben következett be az egész ötéves történet legfontosabb fordulópontja. A Magyar Telekom ebben a szakaszban 133,9 százalékot emelkedett, és látványosan maga mögött hagyta az OTP-t, a MOL-t és a Richtert. Ekkor vált egyértelművé, hogy a Telekom árfolyama már nem egyszerűen felpattan, hanem új pályára áll.

A háttérben két dolog találkozott. Egyrészt a piac felismerte, hogy az inflációs környezet nem kizárólag költségnyomást jelent a távközlési szektor számára, hanem megfelelő árazási fegyelemmel részben bevételi oldalon is kezelhető. Másrészt elkezdett felértékelődni az a befektetői narratíva, hogy a Magyar Telekom egyszerre lehet stabil cash flow-t termelő, osztalékképes és növekedésre is képes vállalat.

Miközben a Telekom egyre erősebb újraárazódási sztorivá vált, a Richter továbbra is inkább minőségi, defenzív papír maradt. A 2023-as Richter-beszámoló szerint a Vraylar-hoz kapcsolódó royalty-bevétel jelentősen nőtt, a 2023 harmadik negyedévi royalty növekedése 38 százalékot ért el, a teljes éves prezentáció pedig arról szólt, hogy a központi idegrendszeri üzletágat elsősorban a megugró Vraylar-bevételek húzták. Ez azonban inkább erős fundamentális támogatást jelentett, mintsem olyan széles körű piaci átárazódást, amely a részvényt több százalékpontos relatív előnyhöz segíti.

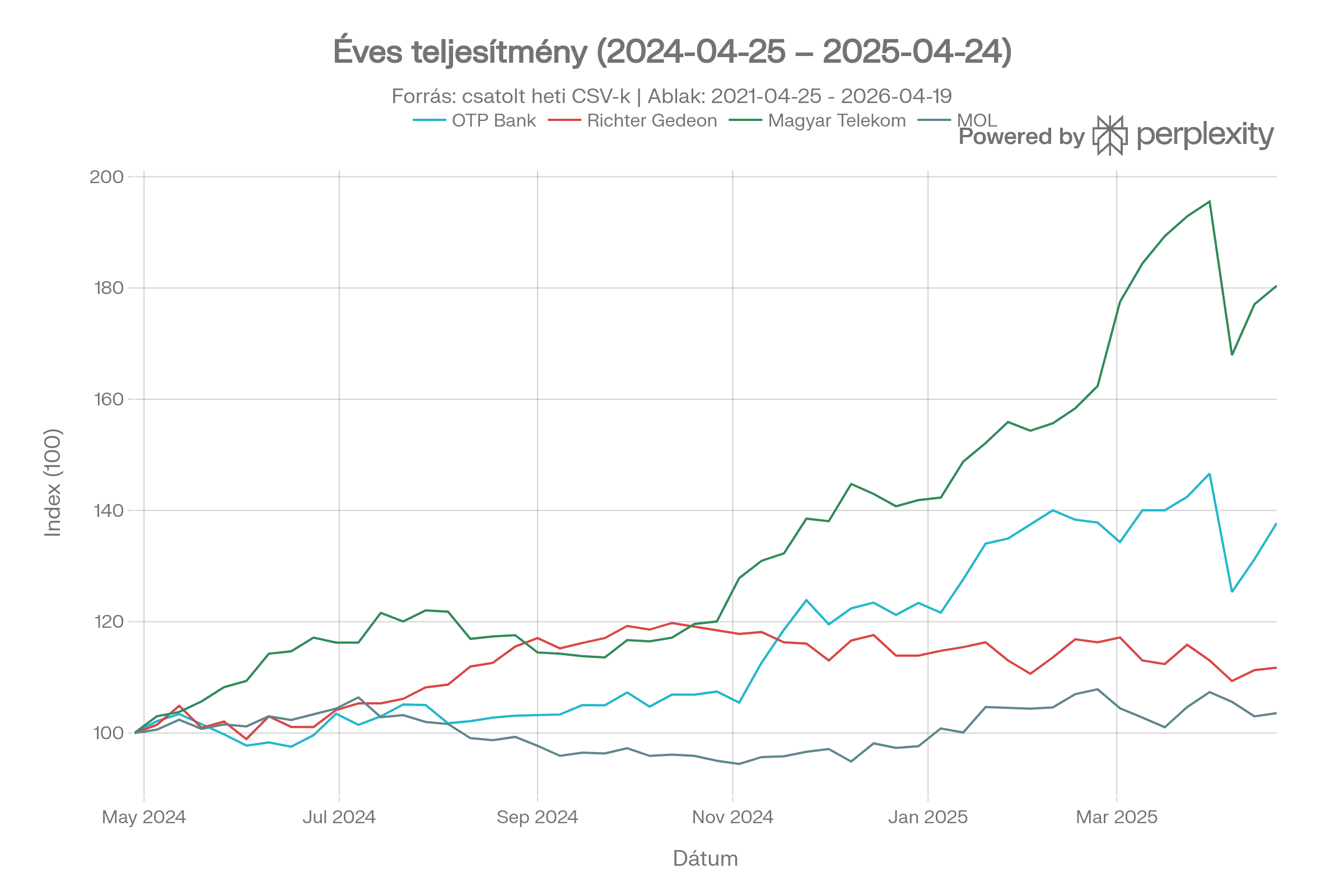

4. év: 2024.04.25 – 2025.04.24

A negyedik év nem a Telekom lassulásáról, hanem a trend megerősödéséről szólt. A vállalat 2024 negyedik negyedévében 11,9 százalékos bevételnövekedést ért el, a mobilbevétel 13,1 százalékkal, a vezetékes bevétel 11,8 százalékkal nőtt, amit a kereslet és az inflációalapú díjkorrekció együtt hajtott. A 2024 negyedik negyedéves eredményközlés szerint az EBITDA AL 18,7 százalékkal emelkedett, miközben a 2024-es teljes évben a pozitív inflációkövető díjkorrekciók érdemben támogatták a bevételi és eredménysort.

A piac pontosan az ilyen kombinációkat szokta jutalmazni. Ha egy cég nemcsak túléli az inflációs időszakot, hanem részben át is tudja hárítani azt, miközben az eredménytermelő képessége javul, akkor az árfolyam egy idő után már nem csupán értékalapon, hanem minőségi prémium mellett is foroghat. A Telekomnál ez történt, ezért tudott újra és újra felülteljesíteni.

A MOL és az OTP ebben az időszakban már javuló képet mutatott, de a Telekom addigra előnyt épített ki. A Richter 2024-ben továbbra is erős működési számokat hozott, és a Vraylar royalty 18 százalékkal nőtt, miközben a teljes gyógyszeripari bevétel is kétszámjegyű bővülést mutatott. A Richter esetében azonban továbbra is inkább a stabilitás és a kiszámítható jövedelemtermelés dominált, nem pedig az agresszív, széles körű átárazódás.

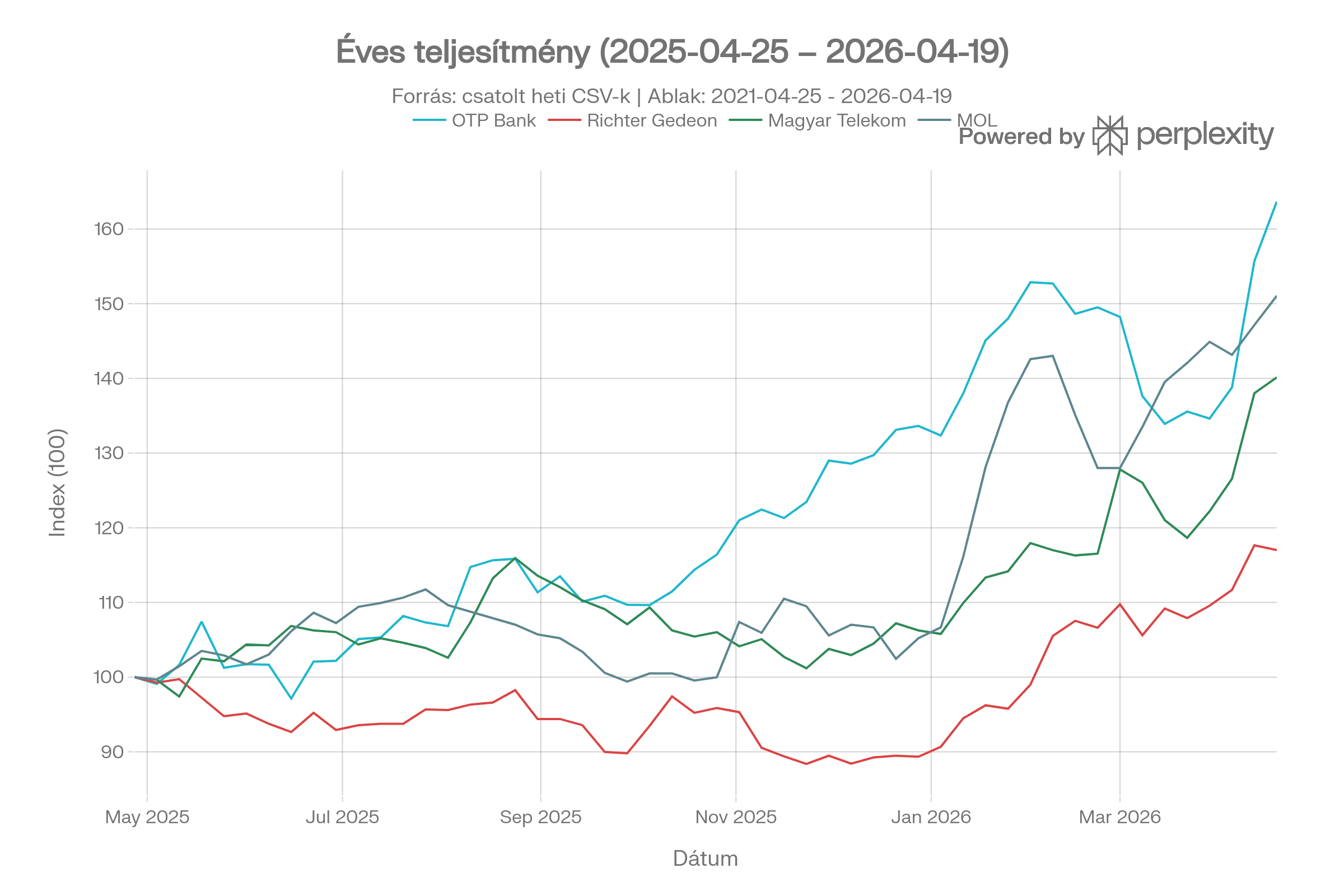

5. év: 2025.04.25 – 2026.04.19

Az utolsó vizsgált évben az OTP és a MOL is erősen teljesített, de ez a hajrá sem volt elég ahhoz, hogy ledolgozzák a Magyar Telekom korábban kiépített előnyét. A Telekom oldalán ekkor már kifejezetten erős fundamentális támasz állt: 2025 negyedik negyedévében az EBITDA AL 12,2 százalékkal nőtt, a teljes éves korrigált nettó eredmény pedig 27,5 százalékkal emelkedett. A javulás egyik kulcseleme az volt, hogy 2025. január 1-jétől megszűnt a kiegészítő távközlési adó, ami önmagában is jelentős eredményjavító hatást adott a cégnek.

Az OTP-nél közben fokozatosan eltűntek vagy mérséklődtek azok a tételek, amelyek 2022-ben még erősen lehúzták a profitot. A 2023-as összefoglaló szerint a háborúhoz és a magyar szabályozási környezethez kötődő negatív alkalmazkodási tételek döntő része gyakorlatilag megszűnt vagy jelentősen csökkent, ami megalapozta a későbbi befektetői bizalom visszatérését. Ez jól magyarázza, miért tudott az OTP a periódus végére újra erősebb papírrá válni, még ha összesítésben nem is tudta utolérni a Telekomot.

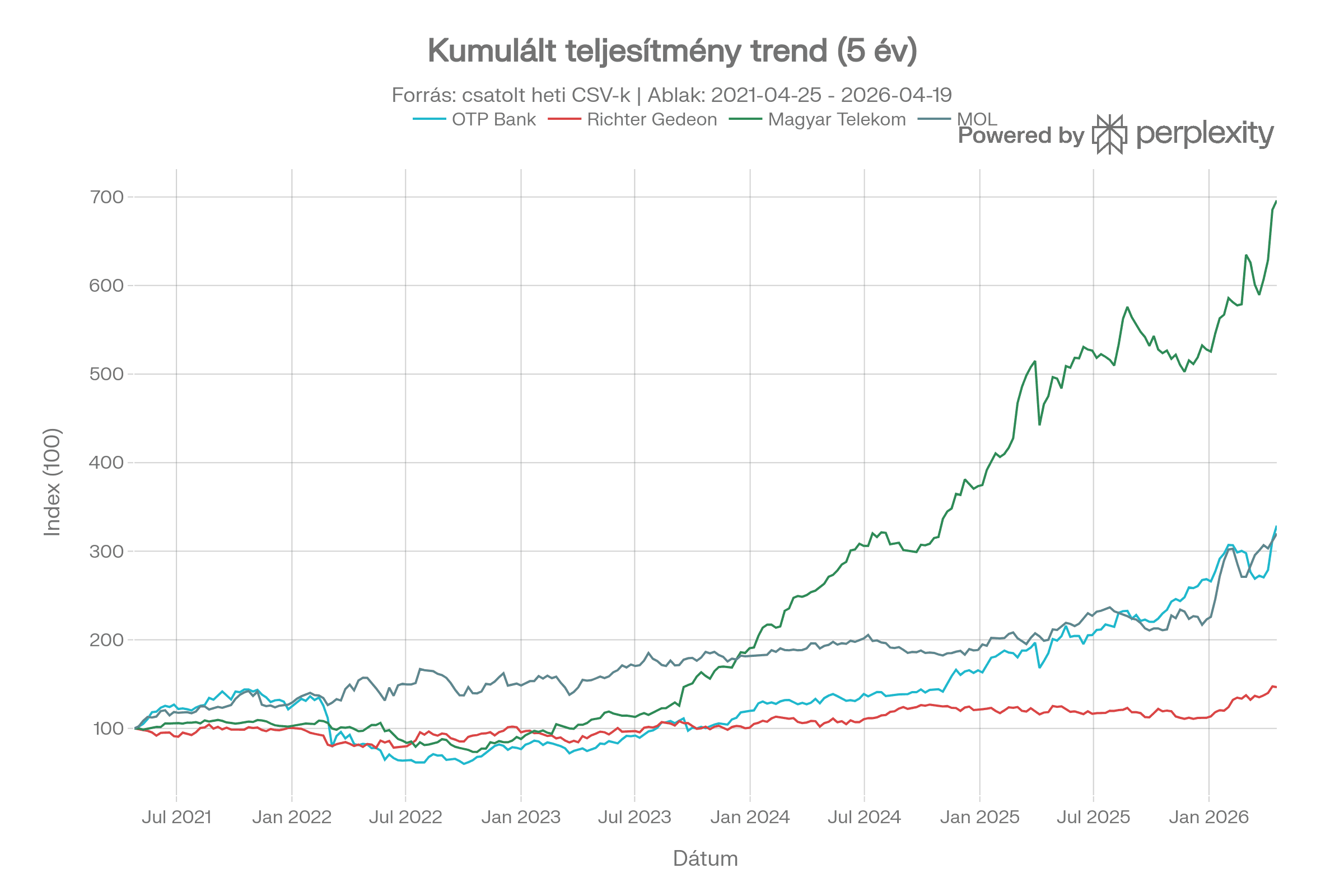

Mit mond a teljes ötéves kép?

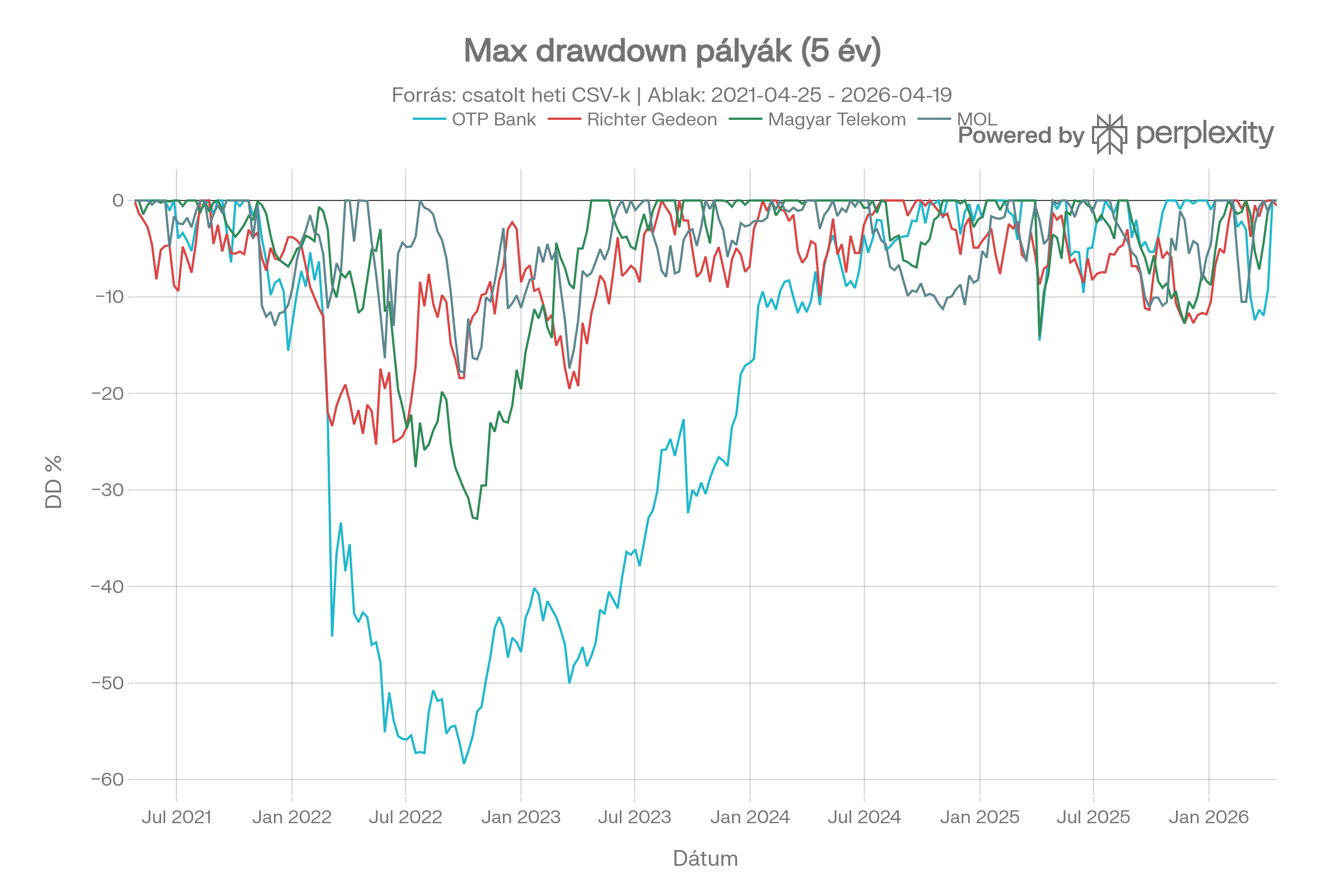

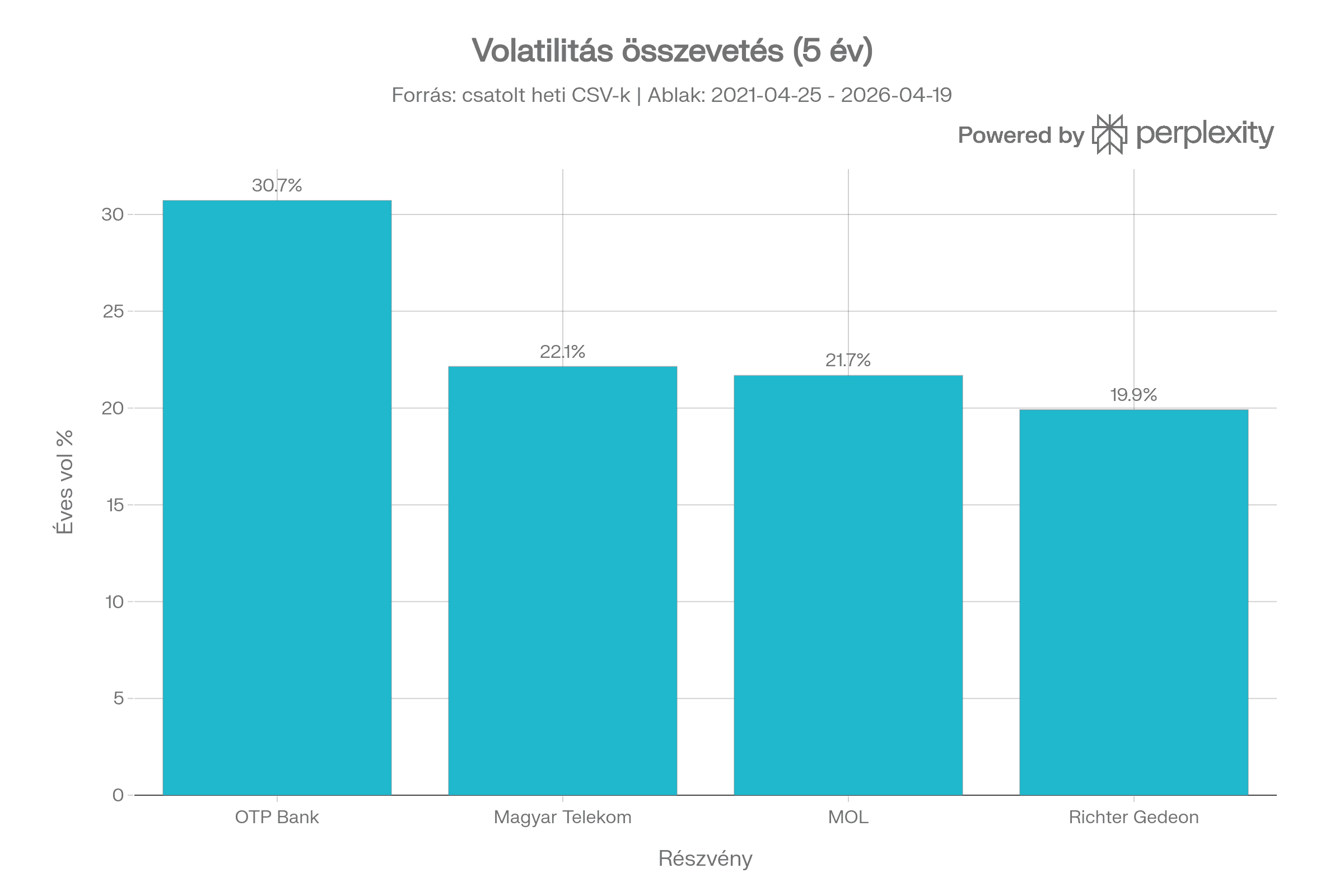

A kumulált teljesítménygrafikon alapján a Magyar Telekom látványosan elszakadt a mezőnytől, vagyis nem egyszeri kiugrással, hanem több év egymásra épülő felülteljesítésével nyerte meg az ötéves versenyt. A drawdown-oldalon ugyanakkor az OTP mutatta a legnagyobb sérülékenységet, a maximális visszaesése mínusz 58,4 százalék volt, miközben a MOL mínusz 17,8 százalékos drawdownnal a legstabilabb pályát rajzolta fel. A volatilitási összevetés szerint az OTP volt a legvadabb papír, a Richter pedig a legnyugodtabb, miközben a Telekom 22,1 százalékos volatilitás mellett tudta a legmagasabb végső hozamot felmutatni.

A végső válasz tehát nem egyszerűen az, hogy a Telekom emelkedett a legtöbbet. Hanem az, hogy ő tudta a legjobb kombinációban egyesíteni a javuló fundamentumokat, az árazási erőt, a szabályozói környezet enyhülését és a befektetői újraértékelődést. Ezért tudott nemcsak összhozamban, hanem CAGR és Sharpe-mutató alapján is a mezőny élére kerülni.

Kockázati oldal

Mit mond a drawdown és a volatilitás?

A kumulált teljesítménygrafikon önmagában már megmutatja, hogy a Magyar Telekom futotta be a legerősebb ötéves pályát, de egy komoly részvényelemzésnél itt még nem lehet megállni. A végső hozam ugyanis csak az egyik fele a történetnek. Ugyanilyen fontos kérdés, hogy egy befektetőnek mekkora köztes visszaeséseket kellett elviselnie, és mennyire volt nyugodt vagy hektikus az árfolyam útja, mire ez a teljesítmény kialakult.

Ebben segít a drawdown és a volatilitás vizsgálata. A max drawdown azt mutatja meg, hogy az adott részvény árfolyama mekkora esést szenvedett el a korábbi csúcsához képest a vizsgált időszak során. Ez a gyakorlatban azért lényeges, mert a befektetők nem egyenes vonalban érik el a végső hozamot, hanem sokszor komoly köztes veszteségeken keresztül. A volatilitás pedig azt írja le, mennyire volt hektikus az árfolyam mozgása, vagyis mekkora kilengésekkel kellett együtt élni az adott részvény tartása közben.

A drawdown alapján az OTP volt a négy papír közül a legkeményebb részvény. Az ötéves időszakban a maximális visszaesése elérte a -58,4 százalékot, ami messze a legmélyebb esés volt a mezőnyben. Ez nagyon jól illeszkedik ahhoz a makro- és geopolitikai környezethez, amely 2022-ben sújtotta a bankpapírokat. Az orosz–ukrán háború kitörése, a régiós pénzügyi kitettségek körüli aggodalmak, a magyar különadók és a kamatstop együttesen olyan bizonytalanságot teremtettek, amelyet a piac rendkívül agresszíven árazott. Hiába tudott az OTP később erősen visszakapaszkodni, az első nagy törés annyira mély volt, hogy az ötéves összképben ez végig nyomot hagyott az árfolyampályán.

MOL egészen más karaktert mutatott. A részvény maximális drawdownja mindössze -17,8 százalék volt, ami a négy papír közül a legjobb stabilitást jelentette. Ez azt jelzi, hogy bár a MOL árfolyamát is folyamatosan befolyásolták a szabályozói lépések, az üzemanyagárstop, a különadók és az energiaipari környezet változásai, az árfolyam mégsem szakadt be olyan mélyen, mint az OTP esetében. A piac a MOL-nál láthatóan erősebben támaszkodott a cég cash flow-termelő képességére, az energiaipari háttérre és arra a feltételezésre, hogy a vállalat a kedvezőtlen politikai döntések mellett is viszonylag ellenálló tud maradni. Ez ugyan nem volt elég ahhoz, hogy a részvény összhozamban megnyerje az ötéves versenyt, de a stabilitási oldalról egyértelműen a MOL rajzolta fel a legnyugodtabb drawdown-pályát.

A Richter a drawdown és a volatilitás oldaláról egyaránt a defenzívebb részvények közé sorolható. A volatilitási grafikon alapján ez volt a legnyugodtabb papír a négy közül, miközben az árfolyama nem lőtt ki olyan látványosan, mint a Telekomé. Ez a karakter jól magyarázható a gyógyszeripari üzleti modellel és a Richter befektetői megítélésével. A piac a gyógyszeripari cash flow-kat, a nemzetközi jelenlétet és a Vraylar royalty-sztorit inkább minőségi, védettebb történetként árazta, mintsem agresszív növekedési sztoriként. Emiatt a Richter olyan részvény maradt, amely kevésbé sokkolta a befektetőt, ugyanakkor kevésbé is tudott elszakadni a mezőnytől.

A Magyar Telekom ebből a szempontból különösen érdekes eset. A részvény nem a legalacsonyabb volatilitást hozta, hiszen 22,1 százalékos volatilitással mozgott, mégis ő érte el a legnagyobb ötéves hozamot. Ez azért kulcsfontosságú, mert a legjobb befektetés nem feltétlenül az, amelyik a legkevésbé mozog, hanem az, amelyik vállalható kockázat mellett képes kiemelkedő hozamot termelni. A Telekomnál pontosan ez történt: a papír nem volt teljesen zajtalan, de a kilengésekhez képest olyan erős és tartós felülteljesítést mutatott, hogy a teljes kockázat/hozam profilja a mezőny legjobbja lett.

A volatilitási összevetés másik fontos tanulsága, hogy az OTP esetében nemcsak a drawdown volt mély, hanem az árfolyamút is jóval hektikusabb volt a többiekénél. Ez azt jelenti, hogy az OTP-befektető nemcsak nagyobb köztes veszteségeket szenvedett el, hanem összességében idegőrlőbb pályán jutott el a későbbi felpattanásig. Ezzel szemben a Richter nyugodtabb volt, a MOL stabilabb volt, a Telekom pedig olyan köztes megoldást képviselt, ahol a volatilitás még nem szaladt el, a végső hozam viszont messze kiemelkedő lett.

Éppen ezért a drawdown és a volatilitás vizsgálata nélkül könnyű lenne félreolvasni az egész ötéves történetet. Ha csak a végső hozamot néznénk, akkor azt látnánk, hogy a Telekom győzött. Ha viszont a kockázati oldalról is megnézzük a mezőnyt, akkor még erősebbé válik ez a következtetés: a Telekom nem egyszerűen sokat emelkedett, hanem ezt lényegesen jobb kockázat/hozam karakterrel tette, mint az OTP, és nagyobb növekedési potenciállal, mint a MOL vagy a Richter.

A befektetői szempontból ez a legfontosabb tanulság. Az ötéves időszak nyertese nem az a részvény lett, amelyik a legnagyobb intézményi súllyal bírt, nem is az, amelyik a legdefenzívebb volt, és nem is az, amelyik a legkisebb köztes eséseket produkálta. A győztes az a papír lett, amelyiknél a fundamentális javulás, az árazási erő, a befektetői újraértékelődés és a még vállalható kockázati profil egy ponton összeállt. A mostani összevetés alapján ezt a kombinációt a négy magyar blue chip közül egyértelműen a Magyar Telekom tudta a legjobban felmutatni.

Forrás: stooq.com, Perplexity