Megosztva:

A GoPro bukása: amikor a hype-ból penny stock lesz

Iratkozz fel heti hírlevelünkre

Maradj naprakész válogatott tippekkel, funkciófrissítésekkel, szakértői betekintésekkel és exkluzív tartalmakkal, amelyeket minden héten közvetlenül a postaládádba küldünk. Spam soha.

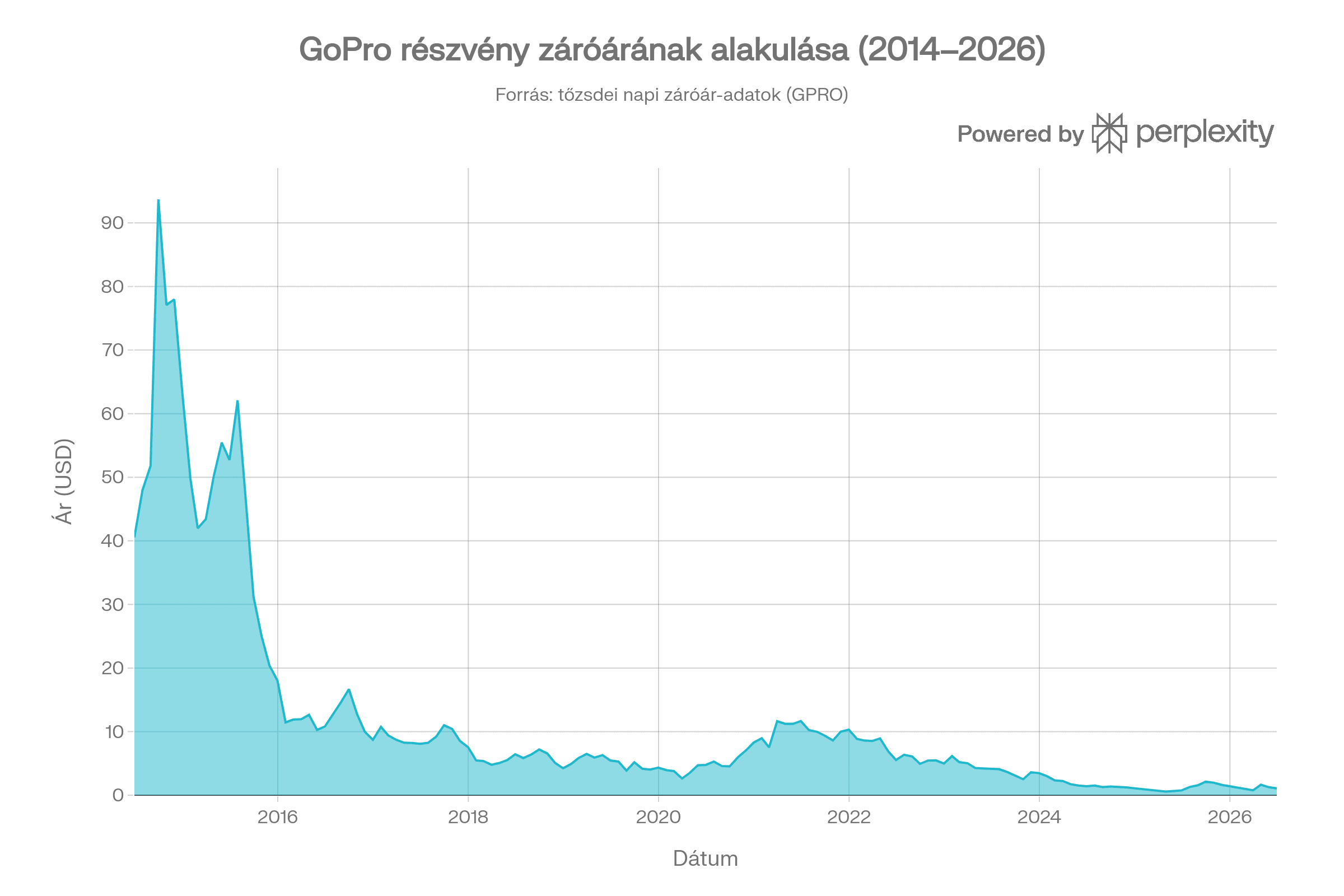

Kevés olyan név van a tőzsdén, amelyik ennyire látványos utat járt be, mint a GoPro: a 2014-es tőzsdei bevezetés után az árfolyam közel 94 dollárig száguldott, majd éveken át tartó lejtmenet után ma nagyjából 1–1,3 dollár között forog. Egy klasszikus eufória–kiábrándulás története ez, amit érdemes végignézni, mert rengeteg tanulságot ad befektetőknek és vállalkozóknak egyaránt.

Miközben termékszinten a márka ma is ismert és bizonyos szegmensekben releváns, a részvény szinte teljesen elértéktelenedett, a cég pedig 2026-ban már hivatalosan is vizsgálja az eladás vagy egy merger lehetőségét, hogy valahogy értéket mentsen a részvényesek számára.

A GoPro sikersztorija: egy piaci réstől a világhírig

A GoPro a 2000-es években gyakorlatilag megteremtette az akciókamerák kategóriáját: strapabíró, vízálló, bárhová felszerelhető kameráival a szörfösöktől a bringásokig mindenki imádta, aki a saját perspektívájából akarta rögzíteni az élményeit. A márka neve idővel szinte általános névvé vált, akárcsak a “gopro-zás” mint tevékenység, ha valaki kis kamerával rögzíti a sportolását.

Egy ilyen pozíció a piacon óriási árazási erőt és márkaértéket jelent, nem véletlen, hogy a befektetők hatalmas növekedési sztorit láttak bele: egy domináns niche játékos, amely köré ökoszisztémát, tartalomplatformot és kiegészítő termékeket lehet építeni.

IPO eufória és minden idők csúcsa

A GoPro 2014. június 26-án lépett tőzsdére, az IPO ár 24 dollár volt, és az első hónapokban brutálisan erős befektetői érdeklődés kísérte a papírt. Az árfolyam néhány hónap alatt parabolikus emelkedést produkált, 2014. október 7-én elérve a történelmi, napon belüli csúcs közel 94 dolláron, a záróár pedig 93,85 dollár volt – innen indult a hosszú lejtmenet.

Ekkoriban a narratíva arról szólt, hogy a GoPro nem egyszerű hardvergyártó, hanem “media company”, amely felhasználói tartalmakon, reklámokon, licencelésen és új termékkategóriákon keresztül fog tovább nőni. A probléma az volt, hogy a pénzügyek, a termékstratégia és a versenyhelyzet később nem igazolta vissza ezt a sztorit.

Hosszú lejtmenet egy grafikonon

Ha ránézünk a GoPro árfolyamgörbéjére a tőzsdei bevezetéstől 2026-ig, három nagyon tiszta szakasz rajzolódik ki: az első az IPO utáni eufória, amikor a hype húzta fel a papírt; a második a 2015–2018 közötti összeomlás, amikor a piac rádöbbent a növekedési korlátokra; a harmadik pedig a 2019 utáni, alacsony árfolyamszinteken zajló oldalazás, időnkénti felpattanásokkal, egészen a 2025-ben látott 0,48 dolláros mélypontig.

A legutóbbi adatok szerint a részvény 52 hetes tartománya 0,59 és 3,05 dollár között alakult, jelenleg pedig nagyjából 1–1,3 dollár környékén kereskednek vele – ez gyakorlatilag penny stock kategória egy olyan márkánál, amely egykor több milliárd dolláros piaci kapitalizációt ért el. Az alábbi chart jól mutatja, hogyan vált az IPO-s “álomnövekedésből” egy hosszú távú értékrombolás története.

A grafikon szépen kirajzolja, hogy a korai hype már 2015–2016-ban lecsengett, és azóta a GoPro-t szinte folyamatosan lefelé árazták a befektetők, ahogy egyre világosabbá vált, hogy a cég nem talál tartós növekedési motort. A 2025-ös mélypont és a 2026-os enyhe felpattanás inkább spekulatív mozgásnak tűnik, mint fundamentálisan megalapozott fordulatnak.

Mi áll a zuhanás mögött?

A történet egyik kulcseleme az, hogy időközben az okostelefonok kamerái drámaian fejlődtek: a legtöbb átlagos felhasználó számára már nem adott elég pluszt egy külön akciókamera ahhoz, hogy rendszeresen fizessen érte. Emellett az olcsóbb, főleg kínai versenytársak (különösen a DJI és az Insta360) egyre jobb minőségű, ár/érték arányban vonzóbb termékekkel léptek piacra, így a GoPro prémium árazása nehezen volt fenntartható.

A cég vezetése közben olyan irányokba is elindult, amelyek utólag stratégiai zsákutcának bizonyultak: a drónpiacra való belépés, majd a Karma drón kudarcba fulladt, és sok pénzt égetett el anélkül, hogy tartós új bevételi lábat hozott volna. Ez a kudarc nemcsak pénzügyi veszteséget okozott, hanem el is vitte a fókuszt a core termékről, és megrendítette a befektetői bizalmat.

A pénzügyi helyzet 2025–2026-ban

A GoPro pénzügyi számai ma már nem hasonlítanak a korai növekedési időszakhoz: a bevételek éveken át stagnáltak vagy csökkentek, miközben a nyereségesség egyre nehezebben volt fenntartható. 2026 elején a vállalat első negyedéves eredményében például az szerepelt, hogy az előző évhez képest a bruttó árrés 32%-ról mindössze 4,5%-ra esett vissza – ez drámai romlás egy olyan cégnél, amely alapvetően prémium pozícióra épített.

A részvényszám eközben folyamatosan nőtt: 2014-ben még néhány tízmillió darab részvény volt forgalomban, míg 2026 áprilisára már nagyjából 144,7 millió darab GPRO részvény állt kint, ami a részvényesek számára további hígulást jelentett. Alacsony árfolyam, romló marzsok, növekvő részvényszám – ez a kombináció magyarázza, miért árazzák ma a piacok a GoPro-t gyakorlatilag egy bajban lévő, kis kapitalizációjú vállalatként.

Stratégiai zsákutcák és erősödő verseny

Az elmúlt években a GoPro lényegében két irány között ingázott: próbált egyszerre hardvercég és “media/tech” vállalat lenni, de egyik irányban sem tudta áttörni a plafont. A tartalom- és platformoldali ambíciók (például saját videóplatform, monetizációs modellek) nem hozták a várt eredményeket, így végül maradt a kamera mint fő termék, egy egyre brutálisabb versenyben.

Ezzel szemben a DJI és az Insta360 nemcsak kamerában, hanem funkciókban, ökoszisztémában és innovációs tempóban is felült a GoPro-ra: 2025 végére a GoPro piaci részesedése kb. 9,6%-ra esett, miközben a DJI 45,2%-ot, az Insta360 pedig 43,3%-ot birtokolt az akciókamera-piacon. Ez azt üzeni, hogy a brand ismertsége önmagában nem elég: termék- és árpozícióban is folyamatosan versenyképesnek kell maradni.

Eladás vagy újratervezés? A 2026-os fordulópont

2026 májusában a GoPro hivatalosan is bejelentette, hogy a menedzsment és az igazgatóság “stratégiai alternatívák” vizsgálatába kezdett, beleértve egy lehetséges cégeladást vagy merger-t, miután több nem hivatalos megkeresést is kapott potenciális vevőktől. A cég pénzügyi tanácsadót bízott meg, és jelezte: nem garantált, hogy bármilyen tranzakció megvalósul, de egyértelmű, hogy komolyan mérlegelik a tulajdonosi szerkezet átalakítását.

Ez befektetői szemmel két dolgot jelent: egyrészt a menedzsment felismerte, hogy önállóan nagyon nehéz pályán mozognak, másrészt egy esetleges felvásárlás rövid távon prémiumot hozhat az aktuális árfolyamhoz képest – ugyanakkor semmi garancia nincs arra, hogy valóban lesz deal, vagy hogy az a jelenlegi ár fölött történik.

Mit üzen ez a befektetőknek?

A GoPro története tankönyvi példa arra, mi történik, ha a befektetők a narratívát jobban szeretik, mint a számokat. Az IPO környékén a piac hajlandó volt extrém multiplikátorokat fizetni egy domináns niche szereplőért, anélkül, hogy végiggondolta volna: meddig tartható fenn egy hardveralapú, erősen ciklikus, félig-meddig luxusnak számító termékből a gyors növekedés.

A másik tanulság a versenytér dinamikájával kapcsolatos: ha egy piaci rést sikerrel töltesz be, akkor elkerülhetetlen, hogy idővel megjelenjenek a nagyobb tőkeerejű, gyorsabban innováló versenytársak – ilyenkor a kérdés nem az, hogy történik-e valami, hanem az, hogy te addigra mennyire erősítetted meg a saját védőárkaidat (technológia, ökoszisztéma, márkahűség, szolgáltatások).

Összegzés helyett: spekuláció vagy érték?

A jelenlegi árfolyamszinteken a GoPro részvénye inkább spekulációs célpont, mint klasszikus értékalapú befektetés: a cégben van technológia, brand és know-how, de a fundamentumok (marzsok, növekedés, piaci részesedés) alapján egyelőre nehéz stabil, hosszú távú sztorit látni. Egy esetleges felvásárlás vagy stratégiai partnerrel való összeolvadás felhozhatja valamelyest az árfolyamot, de ez elsősorban speciális szituációs trade, nem pedig “buy and hold” jellegű befektetés.

Vállalkozói szemmel viszont a GoPro nagyon erős intő példa arra, hogy az első-mozgó előny, a márka és a hype önmagában nem elég: folyamatosan újra kell definiálni a terméket és az értékajánlatot, különben a piac előbb-utóbb átárazz – néha drámaian gyorsan.

Források:

- Perplexity

- Stooq.com

- GoPro hivatalos befektetői közlemények (2026-os stratégiai alternatívák bejelentése)